De huidige onzekerheid op de markten wordt in Europa het meest zuiver aangegeven door de VSTOXX-index. Deze index meet de beweeglijkheid ofwel de volatiliteit in kortlopende opties op de Eurostoxx50-index.

Zoals u kunt zien is deze onzekerheid eerder zo hoog geweest in mei 2010 en van oktober 2008 tot maart 2009. Hoe hoger de uitslag in deze index, hoe groter de onzekerheid onder beleggers.

Het lijkt erop dat de markt begint te wennen aan de stevige correcties in de aandelenmarkten. De piek in onzekerheid/volatiliteit neemt af. De premie in opties ter verzekering van een val in aandelen wordt daarom relatief minder duur. Dat is meer dan terecht aangezien we steeds beter weten waar we de komende jaren aan toe zijn.

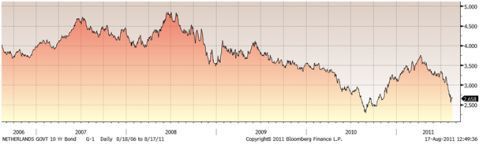

De euro blijft behouden en de saamhorigheid zal groeien. In de Verenigde Staten zal minder worden uitgegeven en de kredietwaardigheid hoog blijven. Het is dan ook onbegrijpelijk dat de Europese tienjaarsrente nog een rendement van 2,65% noteert.

Historisch hoog

De inflatieverwachting voor Europa is nog hoger dan dit percentage. Dat is vreemd aangezien de lange rente wordt bepaald door inflatie + economische groeiverwachting. De vlucht naar een veilige haven heeft haar werk weer gedaan. Dat zal niet zo blijven.

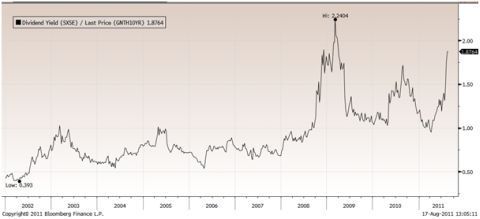

Waarom niet? Omdat het dividendrendement op aandelen is opgelopen tot ruim 5%. De ratio tussen het dividendpercentage op de Eurostoxx50 en de rentevergoeding op een tienjaarsstaatslening is weer terug nabij niveaus van begin 2009. Historisch hoog dus. Staatsobligaties zijn daarom historisch onaantrekkelijk ten opzichte van een belegging in aandelen.

Als de kalmte terugkomt op de financiële markten, zullen portefeuillemanagers snel geneigd zijn dure obligaties in te ruilen voor aantrekkelijk geprijsde aandelen. Bent u ze voor?