Risico-aversie is troef. De Zwitserse centrale bank verlaagt haar rente nog maar eens richting nul procent. Ook elders in Europa zie ik de rentes in de afgelopen weken weer dalen. Juist net nu er een akkoord is over het schuldplafond in de Verenigde Staten en een reddingsplan is neergelegd voor de Zuid-Europese landen.

Tegelijkertijd lopen kredietopslagen voor alle Europese landen fors op. Begrijpelijk, aangezien de landen in Europa ervoor kiezen elkaar onderling te steunen. De landen met een lage schuld zien hierdoor de kredietopslagen toenemen, waar de landen met een hoge schuld dezelfde opslagen zien afnemen.

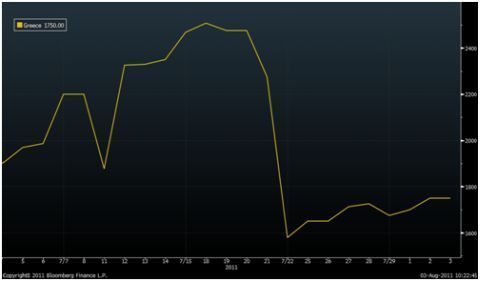

Kredietopslag Griekenland afgelopen maand:

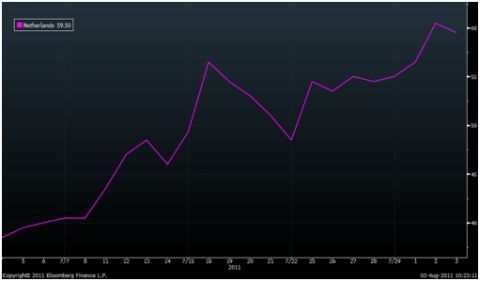

Kredietopslag Nederland afgelopen maand:

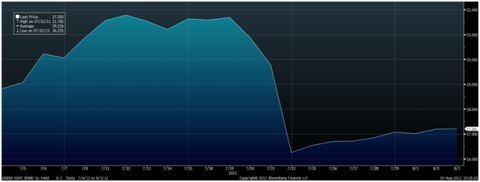

Deze rentedaling komt direct tot uiting in de vijjaarsobligatierente van Griekse staatsleningen, zoals u kunt zien in onderstaande figuur. Nagenoeg eenopeen volgt de kredietopslag op Griekenland de ontwikkeling van de staatsrente.

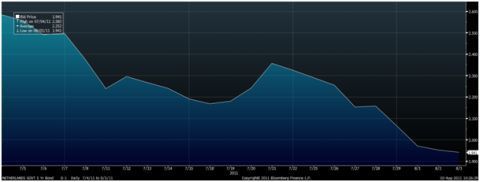

Des te opvallender is het dat waar de kredietopslag van Nederland oploopt, de obligatierente op vijfjaarsstaatspapier juist daalt. Een dergelijke anomalie houdt in de regel niet zo lang aan en tekent de risico-aversie van dit moment.

Wat dan te kopen?

Beleggers in langlopend Nederlands staatspapier kunnen gebruik maken van deze afwijking door dit ‘dure’ staatspapier te verkopen. Maar wat dan te kopen? Een herbelegging richting kortlopende obligaties met een variabele rentecoupon kan oplossing bieden.

U bent dan niet blootgesteld aan de Zuid-Europese risico’s van sterk oplopende rentes en u kan een hogere rente verwachten dan wordt betaald op vijfjaars Nederlands staatspapier. Bij verder oplopende rentes stijgt uw coupon automatisch mee.