Het was gisteren weer even feest op de beurs en ook de kapitaalmarkten van de verdachte Europalanden deden het weer goed. Het renteverschil met Duitsland (spread) daalde in een rap tempo.

Onderstaande tabel geeft weer hoeveel de renteverschillen (spreads, in basispunten) gisteren ten opzicht van Duitsland zijn ingelopen.

| Ireland |

Portugal |

Spain |

Italy |

Belgium |

Greece |

| -52.2 |

-43.9 |

-32.4 |

-26.7 |

-13.2 |

-15.8 |

Als de ECB vandaag ook inderdaad bekend maakt dat ze de obligatiemarkt verder zal ondersteunen (wellicht met het noemen van een mooi shock-and-awe bedrag?), zal deze rally nog wel even aanhouden, vermoed ik zo.

Geen ramp

Er zijn echter twee punten die opvallen. Het eerste is dat de rally in de kapitaalmarktrente nog wel even door mag gaan voordat we weer terug zijn naar ‘normale’ niveaus. Onderstaande tabel geeft het verschil in spreads weer ten opzichte van twee weken geleden.

| Ireland |

Portugal |

Spain |

Italy |

Belgium |

Greece |

| 61.9 |

-24.1 |

48.9 |

11.8 |

30.6 |

-0.4 |

Opvallend is dat vooral Spanje en België er momenteel een heel stuk zwakker voorstaan dan twee weken terug. Spanje maakte vanmorgen bekend in 2011 30 miljard euroaan nieuwe schuld moet uitgeven, terwijl er (volgens de Financial Times) 150 miljard euro moet worden geherfinancierd. Met 50 basispunten extra gaat dat de Spaanse overheid een kleine miljard aan extra rentelasten. Geen ramp, maar het helpt natuurlijk niet.

Belangrijker is echter het volgende: als de ECB de plannen nu het broodnodige steuntje in de rug geeft, en als er een volgens de EU politici pas in 2013 een clausule van herstructurering zal worden opgenomen, wat kan er dan mis gaan met een tweejaars Griekse of Ierse staatsobligatie?

Beide landen hebben als financiering via de EU veiliggesteld, dus dat is toch een duidelijke inkopper?

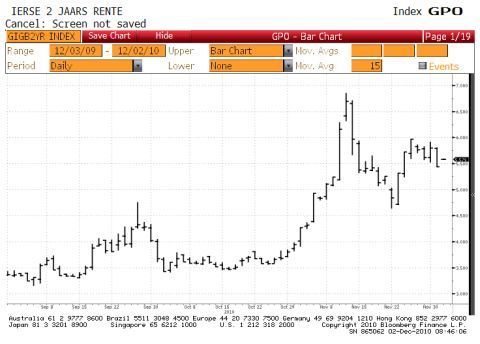

Bron: Bloomberg

Wat blijkt? De rally in het tweejaarssegment is gisteren beperkt gebleven. Als je een Griekse tweejaars staatsobligatie koopt, krijgt u een rendement van rond de 12% en voor Ierland is dat 5,5%. De boodschap van de markt is duidelijk: het vertrouwen ontbreekt.

Het is aan de ECB om daar verandering in te brengen… Overigens ben ik absoluut niet als koper geïnteresseerd in deze markt. Ook ik vertrouw niet blindelings op de goede afwikkeling van de huidige problemen.

Lukas Daalder is werkzaam als Strateeg bij Robeco. De informatie in zijn columns is niet bedoeld als professioneel beleggingsadvies of als aanbeveling tot het doen van bepaalde beleggingen. Hij heeft momenteel (al dan niet gedekte) longposities in Fortis en ING. Bovendien heeft hij posities in meerdere open-end beleggingsfondsen van onder ander de ING, Robeco, ABN Amro en Fidelity. Elk AEX- of AMX-fonds beschouwt hij als een potentieel interessante belegging, alles wat hij schrijft moet vanuit die optiek worden gelezen.