Het blijft trekken en sleuren op de beurs. De koersen komen moeilijk van hun plek. De financiële zwaartekracht is bijzonder hardnekkig. Een combinatie van tegenvallende economische cijfers en zwakke vooruitzichten wekken weinig kooplust op.

Het gevaar bestaat er nu in dat vele beleggers het hoofd erbij laten hangen, waardoor een golf van verkopen kan toeslaan. Denk eraan: oktober is van oudsher de gevaarlijkste beursmaand. Toch ziet het beeld er nog niet dermate slecht uit dat we moeten vrezen voor een crash.

Integendeel, ik sta momenteel eerder positief ten opzichte van de markten. Anders zou er nu al sprake moeten zijn van correctief gedrag, maar dat blijft (gelukkig) uit. Toch word ik niet blij van de beursrendementen tot dusver in 2016:

- in de Verenigde Staten klampen de belangrijkste aandelenmarkten aan met 5%

- in Europa hebben de koersen moeite om de winstgevendheid intact te houden

- in de verre oorden, zoals Azië, bedragen de verliezen nog steeds 10% of meer

Pas op de plaats

Als belegger in aandelen maakt u niet het meest interessante jaar mee. Het past overigens bij de cyclus waarin aandelen zich bevinden: we hebben een reeks geweldige beursjaren achter de rug, waarna aandelen nu even pas op de plaats maken. Een gezonde consolidatie.

Beleggers doen er goed aan om eens verder te kijken dan enkel aandelen. Want tegenwoordig heeft u als doe-het-zelf-belegger een enorme keuze aan activa om in te investeren. Vastgoed, obligaties, grondstoffen, valuta, et cetera kunt u kopen en verkopen met één druk op de knop.

Dit soort flexibiliteit geeft de ruimte om te diversifiëren naar andere activa dan aandelen. Wie dit jaar op de juiste ogenblikken wist te schakelen tussen diverse activa, kijkt al snel tegen rendementen van 10% of meer aan. Maar dan moet u wel verder kijken dan aandelen alleen.

Grondstoffenrally

Neem bijvoorbeeld grondstoffen. In de eerste helft van 2016 speelden de edelmetalen goud en zilver de sterren van het dak, met rendementen tussen 15 en 40%. Om nog maar te zwijgen over de mijnaandelen in deze sector, die een verschroeiende rit achter de rug hebben, van bijna 200% op indexniveau!

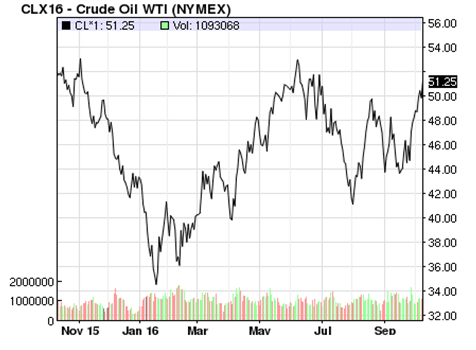

Ondertussen koelde deze sector wat af, maar nog steeds pronken er indrukwekkende rendementen. En datzelfde verhaal gaat inmiddels ook op voor de oliesector. De prijs van olie brak deze week door de grens van 50 dollar per vat.

Voor wie het mogelijk vergeten is: in februari dook de olieprijs nog richting 26 dollar. Of anders gesteld, op een half jaar is olie vanaf het dieptepunt quasi verdubbeld. Hier leest u echer weinig over.

Als er al iets staat over olie in de media, dan is het wel dat deze sector de problemen opstapelt en dat de interactie binnen OPEC en andere landen een ingewikkeld kluwen is geworden.

Aan de prijs valt dit pessimisme in ieder geval niet op, want die dendert rustig verder en lijkt nu op weg naar de volgende halte, rond 60 dollar per vat.

Krappe toevoer

Wie de ruis rondom olie negeert, en naar de feiten kijkt, kan niet anders dan concluderen dat de setup goed oogt voor de komende periode. De lage prijzen van de voorbije maanden hebben de productie getemperd.

Bovendien lijken de belangrijkste olieproducerende landen het erover eens dat ze een hogere prijs willen, liefst boven de 50 dollar over een langere periode als ik het goed inschat. De lagere productie vertaalde zich in uitzonderlijke lage olievoorraden, wat wijst op een krappe toevoer van olie.

Aan de andere kant blijft de wereldwijde maatschappij steeds meer olie verbruiken. Daar heeft de financiële crisis amper verandering in gebracht. Opkomende markten blijven steeds meer energie consumeren, waardoor de vraag naar (onder meer) olie onophoudelijk stijgt.

Richting 60 dollar

De combinatie van een stagnerende productie en toenemende vraag zorgt voor een opwaartse prijsdruk. Voeg daarbij een extreem soepel monetair beleid, waardoor er steeds meer valuta in omloop zijn voor dezelfde hoeveelheid grondstoffen, en het hoeft amper te verbazen dat olie nooit voor lang, laag blijft.

Natuurlijk is het op korte termijn (enkele dagen of weken) moeilijk inschatten waar de prijs van olie naartoe kan, maar op de middellange tot lange termijn voorzie ik een hogere olieprijs. Zoals gezegd denk ik dat de eerste halte ligt op 60 dollar, maar hierboven is er ruimte tot 75 à 80 dollar per vat.

Daar kan de olieprijs wellicht voor een langere periode consolideren. Wie zich in dergelijke prijsprojecties kan vinden, snapt dat er nog heel wat potentieel voor het oprapen ligt bij een alternatieve belegging zoals olie.

Alternatieve activa

Ik denk dat in de komende jaren de extra rendementen voor de portefeuille in alternatieve activa behaald zullen worden. Traditionele segmenten zoals aandelen of obligaties zullen een lager dan gemiddelde opbrengst vertonen, ten voordele van grondstoffen en andere minder populaire onderdelen.

Olie en goud zijn dan de bekendste onderdelen. Ik geef hierbij een voorkeur aan de fysieke grondstoffen in combinatie met de bedrijven actief in deze sectoren.