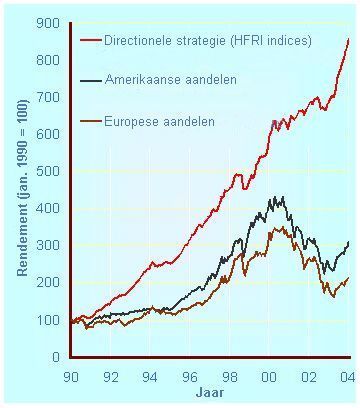

De grafiek die u straks bekijkt is de meest veelzeggende illustratie uit de standaard presentatie, die we gebruiken om cliënten inzicht te geven in het nut van

hedge funds in een beleggingsportefeuille. Hij is zo aardig, omdat in één enkel plaatje luchtbellen worden doorgeprikt.

Hedge funds zouden alleen interessant zijn in vlakke of neergaande markten, omdat de hoge kosten en short-posities de prestaties remmen. Zelf als dat niet helemaal waar is, dan nog is het zo, krijgen we dan te horen, dat hedge funds natuurlijk minder interessant zijn in snel stijgende markten.

Laten we eerst deze grafiek goed bekijken. De periode die we kozen is de laatste grote cyclus op de beurs en waarin ook hedge funds als industrie groeiden.

Richtinggevoelig of niet?

Er zijn nu zo'n 6000 hedge funds. Daarbij zitten goede en slechte beheerders, eerlijke en oneerlijke, competente en minder competente. Eén ding is zeker: slechte managers houden het niet lang vol in deze sector. Pech moet ook niet te lang duren. Dat zijn slechts twee van de vele redenen waarom er de afgelopen jaren zoveel hedge funds verdwenen.

De rode lijn is een indicator van wat de fondsen met directionele strategieën deden in in vergelijking met de Amerikaanse en Europese aandelenindices gemeten door MSCI (Morgan Stanley Capital International Indices). HFRI stelde de hedge fund-indices samen, dat is een hierin gespecialiseerde research firma. Nu weet u ook de afkorting te plaatsen.

Wat zijn directionele strategieën? Hedge funds die een strategie toepassen die gevoelig is voor de richting van de markt. Richtinggevoelig is een andere naam. Zijn niet alle fondsen dat, behalve de short sellers? Nee, juist niet. We hebben het een volgende keer over marktneutrale fondsen, die die juist ongeacht de richting van de markt een positieve bijdrage willen leveren.

Vier soorten

Sinds de Nasdaq-krach zijn die fondsen overigens gevraagd, maar het is een moeilijke activiteit met weinig echt succesvolle spelers. Er zijn veel meer directionele fondsen dan marktneutrale. Eén van de redenen is dat een fonds in zijn meest rudimentaire vorm het gemakkelijkst is op te zetten.

Het is enige wat nodig is zijn namelijk een paar goede stockpickers, die zowel long als short gaan. Dergelijke fondsen doen het meestal beter in opgaande markten. Laten we nog eens teruggaan naar de grafiek. De hedge fund-index is samengesteld uit vier soorten fondsen. Er zijn er meer, maar voor de illustratie van de prestaties van deze aanpak werd gekozen voor:

Long/short aandelen fondsen,

Global Macro fondsen,

Event Driven fondsen,

Distressed Securities fondsen.

Bron: Bloomberg/Attica

Dips

Nu vraagt u zich twee dingen af. Waarom 25% en wat zijn dit voor beestjes? De 25% is een arbitraire keuze die een zuiver illustratieve waarde heeft. Een vermogende particulier kan met enige hulp zo'n portefeuille samenstellen. De categorieën staan voor aandelenbeleggers die long en short gaan. Het long/short gebeuren, niet iets dat u 's zomers op de golfbaan draagt.

Global Macro fondsen zijn beleggers in alles wat lost en vast zit, aan beide kanten van de markt. George Soros was zo'n speler. Event Driven fondsen arbitreren in fusies en overnames en Distressed Securities fondsen kopen obligaties van gestrande bedrijven op. Die stijgen meestal snel wanneer de markten het wat beter doen.

Hoewel de rode lijn spectaculair lijkt, zijn er toch dips geweest - zeker in de afgelopen tijd. Beleggers moeten niet denken dat directionele fondsen nooit zakken. Dat doen ze namelijk wel. Alleen, de grafiek toont duidelijk aan dat die verliezen in geen verhouding staan tot die van de normale aandelen indices.

Drie redenen

Soms krijgen we wel eens de vraag voorgelegd hoe het nou komt dat juist vermogende beleggers het meest in hedge funds beleggen. Daar zijn drie goede redenen voor. Ten eerste hebben vermogende beleggers vaak persoonlijke adviseurs of family offices, die dit soort vehikels goed weten op te sporen en te selecteren.

Ten tweede was het tot voor kort praktisch onmogelijk om als kleine belegger in hedge funds te beleggen. De meeste fondsen zijn nog steeds offshore en worden door regelgevers en ook door het publiek en de pers gewantrouwd. Soms is dat natuurlijk terecht, meestal echter niet. Ten derde hebben die vermogende beleggers deze grafiek gezien...

Michael Kraland is mede-oprichter van IEX.nl. Hij woont in Parijs, is vermogensbeheerder in Amsterdam en is met name actief in de hedge fund sector. Kraland schrijft zijn columns op persoonlijke titel. Hij handelt vaak in beleggingen waar hij over schrijft en zijn posities kunnen op elk moment veranderen. In dat geval meldt hij of hij zelf of voor zijn cliënten actief is in een genoemd fonds. Uw reactie is welkom op kraland@iex.nl.