Wanneer het slecht gaat, is het vaak een beter moment om een belegging te analyseren dan wanneer alles goed gaat. Voor Rusland gaat die redenering zeker op. Als je de nieuwsberichten leest, dan zou geen enkele belegger ooit overwegen om een euro te beleggen in het land.

Maar is het summum van pessimisme vaak geen uitgelezen beleggingsmoment?

De geschiedenis

Op 17 augustus 1998, na maanden van speculatieve aanvallen op zijn munt, devalueerde Rusland de roebel, werd er een faillissement uitgesproken over de binnenlandse schuld, en werd er een moratorium ingesteld op betalingen door commerciële banken aan buitenlandse schuldeisers.

De default leidde tot een krimp van het bruto binnenlands product (bbp) van liefst 4,9% dat jaar, maar de gevolgen waren voelbaar tot ver buiten de Russische grenzen.

Aandelen uit de emerging markets, die toen al fors verzwakt waren door de crisis op de Aziatische groeimarkten, daalden nog eens met 18%. De spreads tegenover de J.P. Morgan Emerging Market Bond Index stegen tot meer dan 1400 basispunten.

Parallellen

De recente ineenstorting van de roebel heeft geleid tot bezorgdheid.

Er zijn verschillende parallellen te trekken tussen 1998 en vandaag, en dat geldt zeker voor de crash van de olieprijzen. De inkomsten uit olie zijn goed voor een flink deel van de Russische begroting. Ook in 1998 daalden de olieprijzen met 50% tot zowat 12 dollar per vat.

Maar er zijn wel verschillen tussen de situatie toen en vandaag. Een belangrijk verschil is dat in 1998 de overheid een wisselkoers-PEG (Price Earnings Growth) probeerde te ondersteunen. De Aziatische crisis had reeds geleid tot een ineenstorting van de:

- Indonesische rupiah

- de Zuid-Koreaanse won

- de Thaise baht

Beheerde wisselkoers

Beleggers wedden er zwaar op dat de roebel zou volgen. De overheid had weinig munitie, en buitenlandse valutareserves van slechts 18 miljard dollar, tegenover 400 miljard dollar vandaag.

De Russische centrale bank hanteert sinds 2010 een zogeheten beheerde wisselkoers, waarbij de roebel zich mag aanpassen aan veranderingen in de macro-economische fundamentals, zonder uitzonderlijke volatiliteit.

De forse daling van de olieprijzen heeft ervoor gezorgd dat de Bank of Russia dit beleid in november 2014 moest laten varen. Bijkomende aanvallen op de valuta zijn hierdoor niet uitgesloten.

In 1998 had de overheid ook grote begrotingstekorten en was het afhankelijk van buitenlandse investeringen. Naarmate beleggers vreesden dat een devaluatie en default dichterbij kwam, wilden binnenlandse noch buitenlandse beleggers Russisch schuldpapier kopen, ondanks rentevoeten tot 150%(!).

De rentevoet was onhoudbaar en de overheid moest in de tweede helft van 1998 grote hoeveelheden schuld herfinancieren.

Voldoende reserves

Vandaag is de economische situatie van Rusland veel beter. In 1998 was er een begrotingstekort van 8%, groeide de economie niet, en had het land geen reserves. Vandaag heeft het een drievoudig handelsoverschot en een begrotingsoverschot van +2%.

Rusland heeft voldoende reserves om deze crisis te doorstaan. De schuldgraad van het land staat momenteel op slechts 13,4% van het bbp. Ter illustratie: in de Verenigde Staten is dat meer dan 227%!

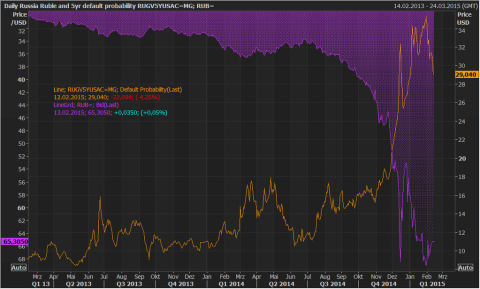

Ondanks de vele paniekerige berichten schat de markt de risico’s op een default (wanbetaling) niet erg hoog in. Momenteel staat deze op net onder 30%.

Klik op de grafiek voor een grote versie, bron: Bloomberg

Koopwaardig?

De vraag die nu op ieders lippen brandt, is of Russische aandelen koopwaardig zijn. Dat is een heel moeilijke. In 1998 daalden de markten met maar liefst 94% na de devaluatie, en in 2008 ging er 79% van de koersen.

De forward multiples (koers-winstverhouding) van de MSCI Russia index zijn nu gedaald tot zowat 3,4x de winsten, maar analisten moeten hun winstverwachtingen nog wel neerwaarts herzien. De huidige waardering is ook nog niet zo laag zoals in 1998 (2,5x) of 2008 (2,8x).

Veel hangt af van de olieprijzen. De Russische aandelenmarkt wordt immers gedomineerd door de energiesector, die goed is voor 58% van de waarde van de MSCI Russia. Op lange termijn ben ik eerder positief voor de olieprijzen.

Fabuleuze returns

Wat ook interessant is, is om eens te kijken naar de prestatie van de Russische aandelenmarkten na de default in 1998. Op de grafiek hieronder zien we de performance van de Russische aandelenbeurzen in de tien volgende jaren na de default. Fabuleuze returns waren het gevolg van enorm pessimisme.

Klik op de grafiek voor een grote versie, bron: Bloomberg

Door de daling van de olieprijzen, de depreciatie van de roebel en de toegenomen inflatie zal Rusland in 2015 een diepe recessie kennen.

Ik verwacht echter geen default op de schuld of een besmetting naar andere emerging markets (met de uitzondering misschien van andere olie-exporteurs) aangezien de markt voor emerging markets-schuldpapier veel breder en dieper is dan in 1998.

Een belangrijk risico is wel dat Rusland als gevolg van de sancties opgelegd door de Verenigde Staten en de Europese Unie na de annexatie van de Krim en de voortdurende inmenging in Oekraïne momenteel zowat afgesloten is van westerse financieringsbronnen.

Extreem goedkoop

Of dit uiteindelijk zal leiden tot een verandering in het Russische beleid is een groot vraagteken. Russische aandelen zijn echter extreem goedkoop en het minste positieve nieuws kan een scherpe rally in gang zetten.

De hele Russische markt noteert nu aan de helft van de boekwaarde. Dat is erg uitzonderlijk. In combinatie met de stevigere financiële positie in vergelijking met 1998 en de veel lagere afhankelijkheid van buitenlands kapitaal kan Rusland een kleine investering waard zijn voor risicobewuste beleggers.