Het wordt steeds onwaarschijnlijker, maar stel; u hebt nog een baan, u hebt wat geld over, en u wilt dat graag beleggen om alvast een appeltje voor de dorst te laten groeien. Daar hebt u een zware dobber aan, volgens GMO. Je bent als belegger bijna gedwongen dat zaadje in dure grond te planten – sparen levert al helemaal niks op – want alles is duur. Hieronder de voorspellingen:

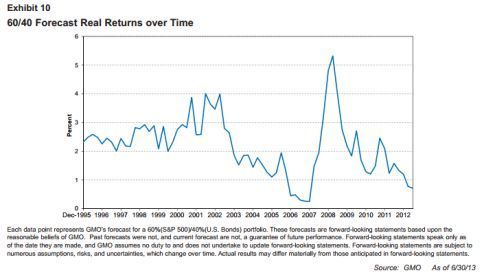

Normaalgesproken is er ten minste iets goedkoop, schrijft James Montier, verantwoordelijk voor asset allocatie bij de vermogensbeheerder. Nu bereiken de aandelenmarkten in de VS steeds nieuwe hoogten, zit de AEX tegen de jaartop aan, en stijgen de rentes waardoor obligaties waarde verliezen. Zowel obligaties als aandelen zijn overgewaardeerd, denkt GMO. Pittige tijden dus, voor de standaard 60/40 portefeuille.

Montier heeft het over een ‘foie gras bubbel’: beleggers worden door het beleid van centrale banken gedwongen risicovollere assets te eten. Het slechte nieuws is volgens hem dat een dergelijke zoektocht naar rendement zelden goed afloopt.

Gemiddeld is de correlatie tussen aandelen en obligaties positief. In periodes van deflatie (jaren 1930, 2008), was de correlatie negatief, dus wie zich flink zorgen maakt zou kunnen kiezen voor vast inkomen. Gezien de lage rentes is het alleen de vraag hoe veel obligaties nu voor een portefeuille kunnen doen.

Gelukkig heeft GMO ook nog een aantal tips voor de verwarde beleggers onder u.

- Concentreer de portefeuille; focus op die beleggingen die het hoogste rendement bieden. Als u het risico durft te nemen. Herbalanceren lukt dan ook niet meer.

- Ga op zoek naar alternatieven. Die zijn alleen wel moeilijk te vinden.

- Maak gebruik van hefboomproducten, maar eigenlijk vindt GMO dat zelf ook niet zo’n goed idee. Een slechte belegging kan namelijk nooit een goede belegging worden, maar een goede belegging wel een slechte door verkeerde timing.

- Heb geduld. De favoriet van GMO. Houd wat cash aan, zodat u snel kunt reageren mocht zich een kans voordoen. En wie weet is de volgende crash wel dichterbij dan we denken.