Momentumbeleggen was de afgelopen decennia een van de meest aantrekkelijke beleggingsstrategieën uit de behavioral finance. Deze strategie houdt in dat beleggingsinstrumenten die het de afgelopen tijd goed gedaan hebben (de ‘winners’) het de komende tijd ook goed doen, terwijl de ‘losers het de komende tijd ook relatief slecht blijven doen.

In een aantal vorige columns heb ik laten zien dat deze strategieën binnen zowel individuele aandelen over bijna de hele wereld, als tussen aandelen indices, grondstoffen en wisselkoersen historisch heel winstgevend zijn geweest. Bovendien is deze winstgevendheid zeer consistent door de tijd heen.

Maar waarom is momentum niet weggearbitreerd, als het zo consistent winstgevend is? En beleggers, in elk geval sinds een aantal belangrijke publicaties in de jaren ‘90, ervan wisten? Het antwoord hierop lijkt in het risico van momentum te liggen. Momentumstrategieën ervaren ongeveer elke twee jaar een verlies periode die gemiddeld vier maanden duurt.

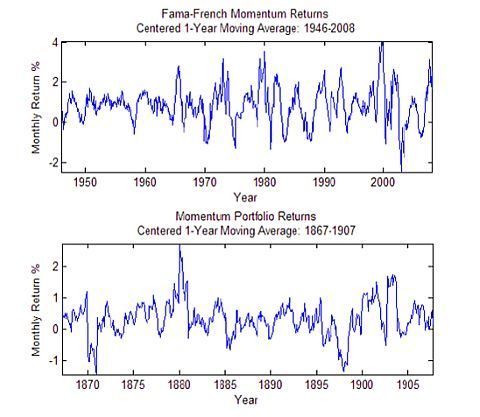

Soms zijn de verliezen zelfs zo sterk dat momentumstrategieën zware crashes van meer dan 20% meemaken (zie mijn vorige column). Een recente studie bevestigt bovenstaand beeld niet alleen voor de 20e eeuw, maar ook voor de Victorian era op de London Stock Exchange.

Zie de onderstaande figuur (de y-as laat het eenjaars gemiddelde rendement zien, de x-as de tijdsperiode) als bewijs.

Source: Chabot, Ghysels, and Jagannathan, 2009.

Seperation of brains from capital

Juist de mogelijkheid op verliezen zorgt ervoor dat beleggers die momentum willen arbitreren arbitragerisico lopen. Dit risico is vervolgens weer een van de fundamentele redenen waarom momentum juist winstgevend kan blijven.Waarom? Omdat de gedragspatronen die aan momentum ten grondslag lijken te liggen over het algemeen zeer persistent zijn, zouden momentumpatronen in financiële markten moeten kunnen blijven voordoen.

Dat trekt daarmee de interesse van beleggers die momentum weg willen arbitreren. Hiervoor is echter flink wat kapitaal en vaak leverage nodig. Daarnaast is er voor de veel beleggingspartijen sprake van een zogenaamde ‘seperation of brains from capital’; vaak belegt men andermans geld. Hierdoor zullen de eigenaren van kapitaal vaak niet direct veel kapitaal aan een belegger ter beschikking stellen, maar eerst de kwaliteiten van een belegger willen beoordelen.

Dit leidt ertoe dat er beperkingen aan arbitrage optreden. Soms zal momentumbeleggen tot verliezen leiden. Deze verliezen leiden tot margin calls op geleverde posities, of het wegtrekken van kapitaal door de eigenaren. Immers, eigenaren van kapitaal kunnen een verlies soms zien als teken van onkunde bij de belegger en er dan voor kiezen hun geld ergens anders onder te brengen.

Uitverkoopspiraal

Als consequentie zullen beleggers hun posities (gedeeltelijk) moeten verkopen als vervangend kapitaal te duur is, waardoor ze verliezen realiseren. Door dit risico zijn beleggers niet (altijd) bereid grote hoeveelheden kapitaal aan het wegarbitreren van momentum te besteden en zal momentum naar verwachting dus winstgevend blijven.

Deze beperkingen aan arbitrage kunnen ook de verklaring zijn waarom momentumstrategieën af en toe grote crashes kunnen meemaken. Als men een negatief rendement op momentum meemaakt en de eigenaren van kapitaal trekken geld terug, dan zijn de beleggers van kapitaal gedwongen een gedeelte van hun positie te verkopen. Dit zorgt voor verdere prijsdruk. En daarmee verliezen op de huidige positie, waardoor beleggers verder kapitaal zullen terugtrekken of er meer margin calls komen, wat weer voor verdere prijsdruk zorgt, et cetera.

Deze fire-sale-spiraal kan zodoende verliezen laten exploderen. Dit creëert juist weer een extra risico en daarmee weer een beperking aan momentumarbitrage. Een gevolg van bovenstaande beperkingen is dat men verwacht dat momentum strategieën meer (of minder) winstgevend zijn als kapitaal meer schaars (of minder schaars) is.

In die tijden zullen arbitrage partijen minder (meer) kapitaal beschikbaar hebben en is het minder (meer) aantrekkelijk voor ze om kapitaal te lenen om hun posities op te schalen. Daardoor wordt er dus minder (meer) kapitaal in het wegarbitreren van momentum gestoken en is momentumbeleggen naar verwachting meer (minder) winstgevend. In andere woorden, door in momentumbeleggen rekening te houden met de cycli die volgen uit de beperkingen aan arbitrage, kan men de performance naar verwachting verbeteren!