Belangrijke valkuilen in het gedrag van beleggers zijn de neiging om te onderreageren op informatie en om recente prijsontwikkelingen te extrapoleren naar de toekomst. Simpel gezegd, men schat de waarde van nieuwe informatie te klein in en men gaat af op recente prijsontwikkelingen als leidraad voor de toekomst.

Deze twee valkuilen hebben een belangrijke, interessante implicatie voor aandelenprijzen, maar ook voor de prijzen van andere beleggingsinstrumenten. Ze leiden namelijk tot het ontstaan van momentumpatronen in financiële markten.

Dit houdt in dat beleggingsinstrumenten die het de afgelopen tijd goed gedaan hebben (de winners) het de komende tijd ook goed doen, terwijl de beleggingsinstrumenten die het recent slecht gedaan hebben (de losers) het de komende tijd ook relatief slecht blijven doen.

Van deze momentumpatronen kunnen beleggers profiteren met een momentumbeleggingsstrategie. Deze beleggingsstrategie luidt: koop beleggingsinstrumenten binnen een bepaalde beleggingscategorie die het over de afgelopen periode goed gedaan hebben en verkoop beleggingsinstrumenten die het over de afgelopen periode slecht gedaan hebben.

Momentumbeleggen in aandelen

Door zowel instrumenten te kopen als te verkopen is men ook minder gevoelig voor bewegingen van een bepaalde beleggingscategorie als geheel. Als terugkijkperiode pakt men vaak een jaar, omdat dat psychologisch en economisch gezien een soort natuurlijke en mentaal ingebouwde terugkijkperiode is voor een mens.

Hoe hebben momentumstrategieën in verschillende beleggingscategorieën historisch gepresteerd? Hier hebben onder andere onderzoekers Kent Daniel van Columbia Univeristy en Tobias Moskowitz van de University of Chicago naar gekeken.

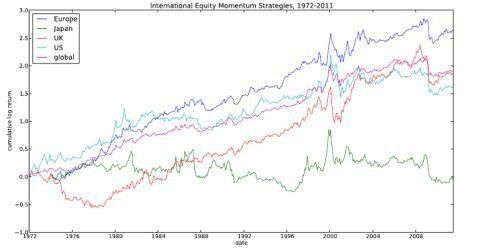

Uit hun onderzoek komen de volgende twee interessante figuren. De eerste laat de performance zien van momentumbeleggen in aandelen (dus koop de beste presenterende aandelen van een bepaalde regio en verkoop de slechts presenterende van die regio).

Overduidelijk heeft momentumbeleggen het heel goed gedaan voor alle belangrijke aandelenregio’s en, op een paar crashes in vooral 2000/2001 en 2008/2009 na, over bijna alle tijdsperiodes.

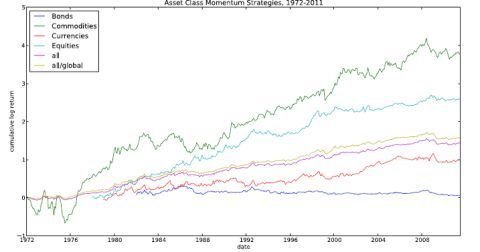

Hetzelfde beeld zien we in de volgende figuur, die de performance laat zien van momentumbeleggen in verschillende futurescontracten. Zo laat de lijn equities (commodities) de performance zien als we de winnende aandelenindexfutures (commodity futures) over het afgelopen jaar kopen en de verliezende verkopen.

Momentumbeleggen in de toekomst

Behalve voor staatsobligaties hebben momentumstrategieën ook hier een consistent goede performance laten zien. En juist voor obligaties geldt dat door de andere marktdynamiek en -samenstelling daar andere vormen van momentumstrategieën beter lijken te zijn.

Bovenstaande resultaten zijn op het verleden gebaseerd, maar er zijn redenen waarom beleggers kunnen verwachten dat momentumstrategieën ook de komende vijf tot tien jaar aantrekkelijk blijven.

- De gedragspatronen die aan momentum ten grondslag lijken te liggen, zijn over het algemeen zeer persistent. Deze gedragspatronen zitten evolutionair in de mens gebakken en mensen hebben ze vaak al zo lang en bovendien onbewust, zodat ze zeer moeilijk te veranderen zijn. Dit komt denk ik ook al naar voren in het feit dat momentum historisch zo lang winstgevend is gebleken. Naast bovenstaand bewijs sinds de jaren zeventig zijn er verschillende studies die de werking sinds de jaren dertig aantonen.

- Een consequentie van veel interesse is dat de markt zoveel geld in momentumstrategieën zou gaan beleggen dat de winstmogelijkheden weggearbitreerd zouden kunnen worden. Hierdoor zou momentum in de toekomst niet meer winstgevend kunnen zijn. Echter, zo’n scenario lijkt niet heel waarschijnlijk. Het compleet wegarbitreren van momentum vergt buitengewoon veel kapitaal. Bovendien zit hier een bepaald risico aan, waardoor kapitaalkrachtige beleggers vanuit een optimale portefeuille-oogpunt niet gigantische hoeveelheden kapitaal aan een momentumstrategie zullen toebedelen.

Ik verwacht dat momentumpatronen blijven bestaan, ik blijf erin geloven.