De AEX-index krabbelt naar verwachting weer wat op na de verliezen van vrijdag, nadat ook in Azië de koersenborden rood kleurden.

Het is stilte voor de storm. Op het Duitse SAP na zijn er geen bedrijven die met cijfers komen. Maar dat wordt de rest van de week wel anders. Tientallen bedrijven, en niet de minste, openen hun boeken. Ook de Amerikaanse inflatie en het Japanse rentebesluit van vrijdag kunnen voor de nodige turbulentie zorgen. Daarover later meer.

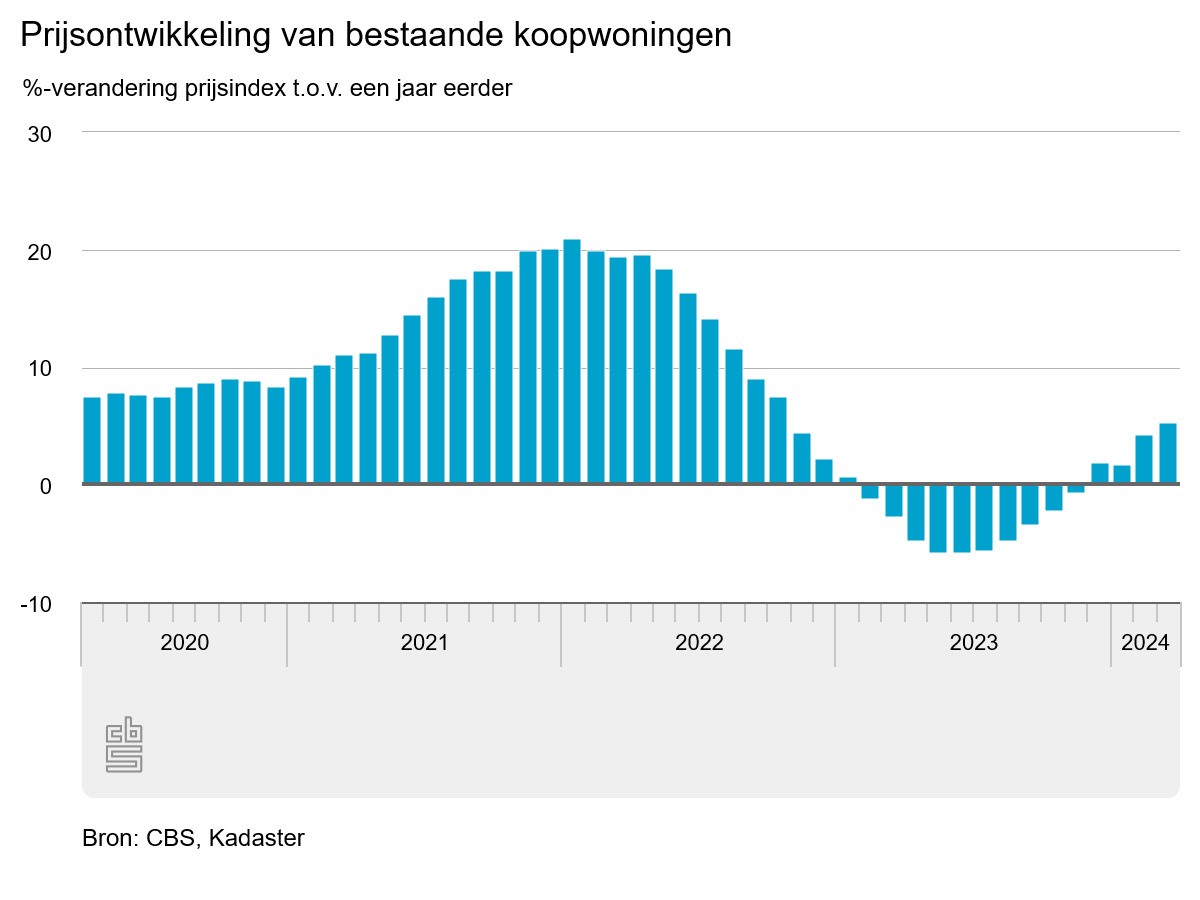

Huizenprijzen lopen nog sterker op: met 5,4%

Eerst de huizenmarkt. De eigen woning is nog altijd het grootste vermogensbestanddeel van de Nederlander. En dat vermogen groeit behoorlijk aan, althans op papier. Vorig jaar was er een kortstondige dip, maar de gekte op de huizenmarkt is weer helemaal terug. In maart zijn de huizenprijzen met 5,4% op jaarbasis en met 0,7% op maandbasis opgelopen, zo meldden het CBS en het Kadaster vanochtend.

Een koophuis verwisselde voor gemiddeld €435.049 van eigenaar en dat is bijna €5.000 meer dan de maand ervoor.

Volgens het CBS zijn afgelopen kwartaal de prijzen van alle woningtypen gestegen ten opzichte van een jaar geleden. Vooral tussenwoningen en appartementen werden een stuk duurder: het meest betaalbare segment. Dit is de prijsstijging in Q1 op jaarbasis van de verschillende woningtypen:

- Tussenwoning: +5,4%

- Appartement: +5,1%

- Hoekwoning: 4%

- Twee-onder-een-kapwoning: +2,4%

- Vrijstaand huis: +0,5%

Bitcoin halving is achter de rug - en nu?

In de nacht van vrijdag op zaterdag was de bitcoin halving, waar al vier jaar naar uitgekeken werd, dan eindelijk een feit. De beloning voor bitcoinmijners voor het delven van een nieuw block op de blockchain is gehalveerd, van 6,25 naar 3,125 bitcoins per block. Hierdoor worden er minder nieuwe bitcoins aangemaakt. Als de vraag op peil blijft, zou dat tot stijgende koersen moeten leiden. Bij vorige halvings steeg de bitcoinkoers dan ook fors voorafgaand en na afloop van de halving.

Bitcoinspeculanten hopen dat de geschiedenis zich zal herhalen. Maar enkele zakenbanken waarschuwden afgelopen week voor te veel optimisme. JPMorgan stelde dat de koers zelfs wel eens fors zou kunnen dalen. We zullen zien wie er gelijk krijgt.

Koersen in Azië veren op

De beurzen in Azië zijn krachtig hersteld van de verliezen van vrijdag, nu verdere escalatie van het conflict tussen Israël en Iran uitbleef. In Japan ligt de focus op vrijdag, als de Bank of Japan een rentebesluit neemt. Gevreesd wordt dat de rente andermaal iets omhoog gaat. In China ligt dit niet voor de hand: daar wordt alles op alles gezet om de economische groei te stimuleren.

Hier de standen van de belangrijkste indices op een rij, geklokt om 08.00 uur:

- Nikkei 225: +0,8%

- TOPIX (Japan): +1,3%

- Shanghai Shenzhen CSI 300: vrijwel onveranderd

- Hang Seng (Hongkong): +2%

- Kospi (Zuid-Korea): +0,9%

Chinese techaandelen gingen lekker, vooral Prosus-deelneming Tencent:

- Alibaba: +3,9%%

- Baidu: +1,7%

- Prosus-deelneming Tencent: +6,1%

- TSMC: -1,1%

- Samsung: -2,7%

Techaandelen op Wall Street onderuit

De indices die er het meest toe doen zijn vrijdag lager gesloten. De S&P 500 daalde met 0,9% naar 4.967,23 punten en techindex Nasdaq verloor zelfs 2,1%. Alleen de Dow Jones-index wist er een plus van 0,6% uit te slepen.

Netflix opende donderdagavond de boeken. Hoewel omzet, winst en de aanwas van abonnees hoger waren dan verwacht, kreeg het aandeel toch een koersdreun van jewelste (-9,1%). Dit wordt toegeschreven aan de minder goede outlook voor de rest van het jaar en de aankondiging dat Netflix stopt met het publiceren van het aantal abonnees. In deze uitgebreide analyse van analist Hildo Laman kunt u lezen of de afstraffing terecht is of dat er juist een uitgelezen kans is ontstaan om het aandeel voor een zacht prijsje op te pikken.

Nog forser was de koersdreun voor Super Micro Computer (-23,1%). De chipproducent presenteerde altijd voorlopige cijfers voorafgaand aan de definitieve resultaten, maar besloot dit jaar geen amuse meer te serveren. Dat maakt beleggers angstig dat de cijfers wel eens kunnen tegenvallen.

Ook diverse andere techaandelen hadden het moeilijk. Zo zag Nvidia 10% beurswaarde verdampen, en dan hebben we het over maar liefst $200 miljard. Ook daalden de koersen van AMD en Micron met zo'n 5%.

American Express zag de koers juist met ruim 6% opveren na cijfers. Ook Procter & Gamble (+0,5%) eindigde iets hoger na het openen van de boeken. Maar dat gold niet voor Schlumberger (-2,1%) en Akzo Nobel-rivaal PPG Industries (-3,1%).

De indicatoren:

- De futures duiden op een hogere opening van de Europese beurzen.

- Azië is goed begonnen en vooral Chinese techaandelen waren in trek.

- De CBOE VIX-index (volatiliteit) loopt iets op naar 18,71.

- De euro stijgt iets en noteert 1,0665 ten opzichte van de dollar.

- De Amerikaanse tienjaarsrente loopt op naar 4,66%. Dat is 10 basispunten meer dan een week geleden. De Nederlandse maakt pas op de plaats en staat op 2,75%.

- Het wegebben van de spanningen in het Midden-Oosten leidt tot een daling van de olieprijzen met 1%. Voor een vat WTI wordt nu $81,22 neergeteld en een vat Brent kost $86,25.

- Ook veilige-havenbelegging goud levert ruim 1% in. Het edelmetaal kost nu $2.366 per troy ounce.

- De koers van de bitcoin loopt met 0,8% op na de halving en noteert $64.931,54.

De AEX opent naar verwachting 0,7% hoger.

Nieuws, advies, shorts en agenda

- 07:59 AEX start handelsweek naar verwachting in het groen

- 07:35 Prijzen Nederlandse koopwoningen ruim 5 procent gestegen

- 07:20 Aziatische beurzen noteren overwegend hoger

- 07:19 Nederlandse investeringen gedaald

- 07:15 Europese beurzen openen naar verwachting hoger

- 07:01 Nederlandse consument iets minder negatief

- 06:56 Beursagenda: macro-economisch

- 06:55 Beursagenda: Nederlandse bedrijven

- 06:55 Beursagenda: buitenlandse fondsen

- 21 apr Cijferseizoen komt op gang

- 21 apr Huis van Afgevaardigden VS stemt voor mogelijk verbod TikTok

IEX maakt ook elke ochtend een overzicht van het belangrijkste nieuws in de ochtendbladen. Het volledige nieuwsoverzicht vindt u hier.

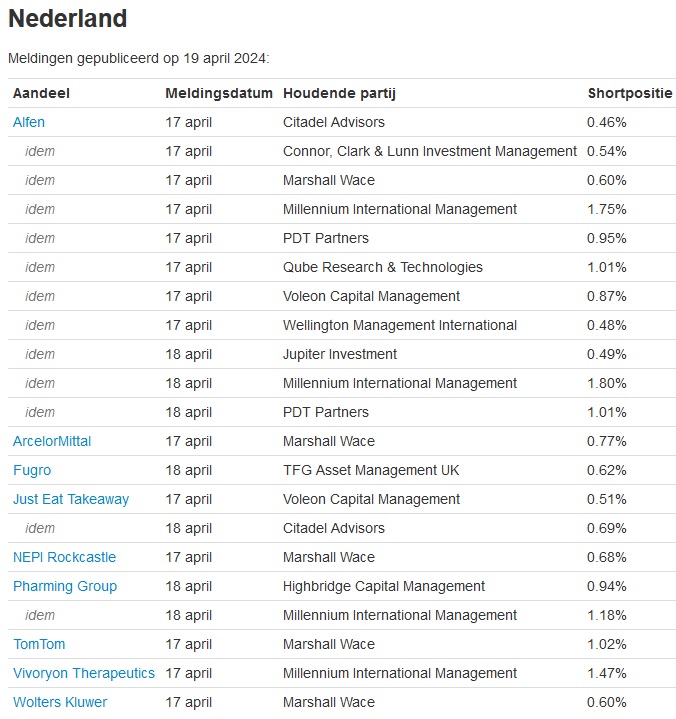

De AFM meldt deze shorts. Een flinke lijst dit keer. Vooral voor Alfen.

Adviezen

Twee koersdoelverhogingen voor Nederlandse chippers en een koersdoelverlaging voor ArcelorMittal:

- ArcelorMittal: naar €26 van €27 en houden - Barclays

- ASML: naar €1.075 van € 1.070 en kopen - Goldman Sachs

- Besi: naar €170 van €165 en kopen - Morgan Stanley

Agenda komende week: cijferbonanza, Amerikaanse PCE-inflatie en Japans rentebesluit

Dit wordt een van de drukste weken van het kwartaal. Tientallen bedrijven komen met cijfers, waaronder Unilever, Adyen, Besi, ASMI, Basic-Fit, AkzoNobel, Heineken, KPN, Intel, Microsoft, Alphabet, Meta en Tesla. De centrale bank van Japan neemt een rentebesluit en in de VS worden het BBP over Q1 en de PCE-inflatie bekendgemaakt.

Ook zullen de spanningen in het Midden-Oosten op de nodige aandacht kunnen rekenen. Dat geldt ook voor het handelsconflict tussen de VS en China, dat dit weekend extra werd aangewakkerd nu het Amerikaanse Huis van Afgevaardigden een wet heeft aangenomen die het Chinese ByteDance dwingt om de Amerikaanse TikTok-activiteiten te verkopen of te stoppen met TikTok in de VS. In de uitgebreide Vooruitblik voor Premiumabonnees kunt u hier meer over lezen.

- Maandag 22 april: huizenprijzen en Chicago Fed

Vandaag verschijnen er geen kwartaalcijfers van Nederlandse bedrijven, maar wel diverse macro-economische cijfers, waaronder het Europese consumentenvertrouwen en de Chicago Fed-index.

De Chicago Fed-index geldt als een belangrijke conjuncturele graadmeter. De index kwam bij de vorige meting weer boven de 0 uit (op +0,05) en dat duidt op een voorzichtige groeiversnelling. Bedenk bij Amerikaanse macro-cijfers wel dat goed nieuws slecht nieuws kan zijn: een sterke economie geeft de Fed ruimte om nog even te wachten met een eerste renteverlaging.

- Dinsdag 23 april: ASMI, AkzoNobel, Randstad, Tesla en inkoopdata

Morgen wordt er een stortvloed aan kwartaalcijfers over de beurzen uitgestort, waaronder die van AkzoNobel, Randstad (voorbeurs), General Motors, PepsiCo, UPS (na de lunch), ASMI (om 18.00 uur), Tesla, Texas Instruments en Visa (na sluiting van Wall Street). Het aandeel NSI gaat €0,77 ex-dividend. En er staan samengestelde inkoopmanagersindices uit Japan, Europa en de VS op de rol.

- Woensdag 24 april: Heineken, Vopak, KPN, Wereldhave, IBM en Meta

Ook woensdag is een bomvolle cijferdag, met de kwartaalcijfers van Heineken, Vopak, Wereldhave, KPN, MotorK (voorbeurs), Boeing, AT&T (na de middagboterham), Meta en IBM (na sluiting van Wall Street). Het aandeel van AEX-zwaargewicht ING gaat €0,756 ex-dividend. En in de VS verschijnen de orders voor duurzame goederen.

- Donderdag 25 april: Besi, Adyen, Unilever, Relx, Flow Traders, Fugro, Intel, Microsoft en Alphabet

Donderdag is wederom een hectische dag. Adyen, Besi, Unilever, Relx, Flow Traders, Fugro, BASF, Deutsche Bank, JET-concurrent Delivery Hero, Nestlé, Barclays (voorbeurs), Caterpillar, Merck (na de lunch), Intel, Microsoft, Alphabet en Snap (na sluiting Wall Street) openen de boeken over het afgelopen kwartaal. Het aandeel WDP gaat €1,12 ex-dividend.

De Turkse centrale bank neemt een rentebesluit. De nieuwe president van de centrale bank, Fatih Karahan, verhoogde vorige maand onverwacht de rente tot maar liefst 50%, in een poging om de hyperinflatie de kop in te drukken. Die inflatie is inmiddels opgelopen tot 68,5%.

Verder komt er een raming van de groei van de Amerikaanse economie. Er wordt een groei van het BBP van 2,5% verwacht. In het vierde kwartaal was dat nog 3,4%.

- Vrijdag 26 april: rentebesluit Japan, Basic-Fit, Signify, Corbion, IMCD én PCE-inflatie VS

Rustig het weekend in glijden is er niet bij. De centrale bank van Japan neemt een rentebesluit. Zal de nog altijd historisch lage rente voor de tweede keer worden opgetrokken?

Daarbij komen weer veel kwartaalcijfers, van onder andere Basic-Fit, Corbion, IMCD, Umicore, TotalEnergies (voorbeurs) AbbVie, Chevron en ExxonMobil (na de lunch). Er zal wat koersdruk in de AEX ontstaan omdat indexzwaargewichten ASML (€1,75) en ABN Amro (€0,89) ex-dividend noteren. Ook Vopak en Wereldhave gaan ex-dividend. In de VS wordt het 'kleine' consumentenvertrouwen (gemeten door de Universiteit van Michigan) bekendgemaakt.

Maar het belangrijkste macro-economische cijfer wordt de Amerikaanse Core PCE-inflatie (de kerninflatie exclusief de prijzen van voedingsmiddelen en energie). Dit is het inflatiecijfer waar de Federal Reserve haar monetaire beleid met name op baseert. De laatste inflatiecijfers waren aan de hoge kant, waardoor gevreesd wordt dat de Fed langer zal wachten met een eerste renteverlaging.Economen verwachten een core PCE-inflatie van 0,3% (MoM), net als in februari. Het cijfer op jaarbasis zal naar verwachting zijn afgekoeld naar 2,6%, tegen 2,8% in februari. De reguliere PCE-inflatie komt naar verwachting uit op 0,3% op maandbasis (evenveel als in februari), maar zal oplopen naar 2,6% op jaarbasis (tegen 2,5% de maand ervoor).

Hierbij de volledige agenda voor de rest van de week:

MAANDAG 22 APRIL 2024

00:00 NL consumentenvertrouwen april

00:00 NL prijzen bestaande koopwoningen maart

06:30 NL investeringen februari

09:00 ING jaarvergadering

09:00 Kinepolis beleggersdag

07:00 SAP cijfers eerste kwartaal

14:30 VS Chicago Fed index - maart

16:00 EU consumentenvertrouwen april (voorlopig)

DINSDAG 23 APRIL 2024

01:30 Japan samengestelde inkoopmanagersindex april

07:00 AkzoNobel cijfers eerste kwartaal

07:00 Randstad cijfers eerste kwartaal

07:00 Novartis cijfers eerste kwartaal

07:00 Renault cijfers eerste kwartaal

08:00 Allfunds cijfers eerste kwartaal

00:00 Barco - Cijfers eerste kwartaal

00:00 Wereldhave Belgium cijfers eerste kwartaal

09:00 CTP jaarvergadering

00:00 Deceuninck jaarvergadering

09:00 NSI €0,77 ex-dividend

09:30 Dui, samengestelde inkoopmanagersindex - april

10:00 EU, samengestelde inkoopmanagersindex - april

10:30 VK, samengestelde inkoopmanagersindex - april

13:00 GE Aerospace cijfers eerste kwartaal

13:00 General Motors cijfers eerste kwartaal

13:00 Halliburton cijfers eerste kwartaal

13:00 Kimberly-Clark cijfers eerste kwartaal

13:00 Lockheed Martin cijfers eerste kwartaal

13:00 PepsiCo cijfers eerste kwartaal

13:00 Philip Morris cijfers eerste kwartaal

13:00 Spotify cijfers eerste kwartaal

13:00 UPS cijfers eerste kwartaal

15:45 VS, samengestelde inkoopmanagersindex - april

16:00 VS, nieuwe woningverkopen - maart

18:00 ASMI cijfers eerste kwartaal

19:00 Deutsche Boerse cijfers eerste kwartaal

22:00 Tesla cijfers eerste kwartaal

22:00 Texas Instruments cijfers eerste kwartaal

22:00 Visa cijfers eerste kwartaal

WOENSDAG 24 APRIL 2024

07:00 Heineken cijfers eerste kwartaal

07:00 Vopak cijfers eerste kwartaal en jaarvergadering

07:00 Wereldhave cijfers eerste kwartaal en jaarvergadering

07:00 Roche cijfers eerste kwartaal

07:30 KPN cijfers eerste kwartaal

08:00 Ctac cijfers eerste kwartaal

00:00 Hydratec cijfers eerste kwartaal

00:00 MotorK cijfers eerste kwartaal

09:00 ING €0,756 ex-dividend

00:00 ABN AMRO - jaarvergadering

00:00 ASML - jaarvergadering

00:00 WDP – jaarvergadering

00:00 Intervest - jaarvergadering

00:00 Van de Velde - jaarvergadering

10:00 Dui, Ifo-index ondernemersvertrouwen april

13:00 AT&T cijfers eerste kwartaal

13:00 Boeing cijfers eerste kwartaal

13:00 Hasbro cijfers eerste kwartaal

13:00 VS hypotheekaanvragen - wekelijks

13:30 Vastned Belgium - Jaarvergadering

14:30 VS orders duurzame goederen maart

16:30 VS olievoorraden - wekelijks

22:00 IBM cijfers eerste kwartaal

22:00 Meta cijfers eerste kwartaal

DONDERDAG 25 APRIL 2024

07:00 Adyen cijfers eerste kwartaal

07:00 Azelis cijfers eerste kwartaal

07:00 Kinepolis cijfers eerste kwartaal

07:00 Besi cijfers eerste kwartaal en jaarvergadering

07:00 Flow Traders cijfers eerste kwartaal

07:00 Fugro cijfers eerste kwartaal en jaarvergadering

07:00 Airbuscijfers eerste kwartaal

07:00 BASF cijfers eerste kwartaal

07:00 Deutsche Bank cijfers eerste kwartaal

07:00 Delivery Hero cijfers eerste kwartaal

07:00 HelloFresh cijfers eerste kwartaal

07:00 Nestle cijfers eerste kwartaal

07:00 Sanofi cijfers eerste kwartaal

08:00 RELX cijfers eerste kwartaal

08:00 Unilever cijfers eerste kwartaal

08:00 Barclays cijfers eerste kwartaal

08:00 Consumentenvertrouwen - Mei (Dld)

09:00 WDP €1,12 ex-dividend

09:00 AkzoNobel jaarvergadering

09:00 Heineken jaarvergadering

09:00 Hydratec jaarvergadering

09:00 Barco jaarvergadering

09:00 OCI buitengewone aandeelhoudersvergadering

09:00 Vastned – Jaarvergadering

13:00 American Airlines cijfers eerste kwartaal

13:00 Caterpillar cijfers eerste kwartaal

13:00 Comcast cijfers eerste kwartaal

13:00 Dow cijfers eerste kwartaal

13:00 GE Vernova cijfers eerste kwartaal

13:00 Harley-Davidson cijfers eerste kwartaal

13:00 Merck cijfers eerste kwartaal

13:00 Turkse centrale bank - Rentebesluit

14:30 VS steunaanvragen - wekelijks

14:30 VS economische groei eerste kwartaal (voorlopig)

16:00 VS aanstaande woningverkopen maart

22:00 Alphabet cijfers eerste kwartaal

22:00 Intel cijfers eerste kwartaal

22:00 Microsoft cijfers eerste kwartaal

22:00 Snap cijfers eerste kwartaal

VRIJDAG 26 APRIL 2024

07:00 Bank of Japan - Rentebesluit

07:00 Corbion cijfers eerste kwartaal

07:00 IMCD cijfers eerste kwartaal

07:00 Signify cijfers eerste kwartaal

08:00 Basic-Fit trading update en jaarvergadering

07:00 Cofinimmo cijfers eerste kwartaal

07:00 Proximus cijfers eerste kwartaal

07:00 Xior cijfers eerste kwartaal

07:00 Umicore cijfers eerste kwartaal

08:00 TotalEnergies cijfers eerste kwartaal

09:00 ABN Amro €0,89 ex-dividend

09:00 ASML €1,75 ex-dividend

09:00 Vopak €1,50 ex-dividend

09:00 Wereldhave €1,20 ex-dividend

09:00 Acomo - Jaarvergadering

13:00 AbbVie cijfers eerste kwartaal

13:00 Colgate-Palmolive cijfers eerste kwartaal

13:00 Chevron cijfers eerste kwartaal

13:00 ExxonMobil cijfers eerste kwartaal

14:30 VS, persoonlijke bestedingen en PCE-inflatie maart

16:00 VS, consumentenvertrouwen (Universiteit van Michigan) april (def)

Veel succes en vooral plezier vandaag!