Beleggen in aandelen doe je voor de lange termijn. De statistiek van de afgelopen 200 jaar is duidelijk. Gemiddeld leveren aandelen het meeste op en dan ligt het rendement rond de 7%.

Gemiddeld is echter een lastig woord en helaas heeft niet iedereen 200 jaar de tijd. Bovendien zijn er decennia geweest waarin aandelen minder interessant waren dan bijvoorbeeld obligaties. De vraag is of er een omslag aanstaande is. Worden aandelen minder interessant, en wat is dan een interessant alternatief?

Structurele bedreigingen

Wanneer u deze week de boodschap van centrale bankier Klaas Knot heeft gelezen, dan bent u gewaarschuwd. Er zijn serieuze en structurele bedreigingen voor de stabiliteit in de financiële wereld.

Er wordt gesproken over de schuldenberg die alleen maar groeit en de impact van de stijgende rente. Knot verwijst met name naar de onroerendgoedsector. De Chinezen weten inmiddels waarom. Een andere bedreiging vormt de klimaatverandering. De lasten moeten afgewend worden en leiden tot hogere kosten. Een andere factor die niet genoemd wordt is volgens mij de vergrijzing. Deze leidt tot schaarste op de arbeidsmarkt in diverse grote economieën en zorgt voor stijgende lasten. Hogere kosten bij bedrijven leiden tot minder winst. Lagere winst betekent lagere aandelenkoersen. Overigens kan er ook sprake zijn van een structureel hogere inflatie dan waar de markt nu mee rekent.

Uiteraard zijn er meer factoren die onderdeel zijn van het toekomstige scenario voor de koersontwikkeling van aandelen. Toch is het interessant om als belegger eens na te denken over de te volgen strategie voor de komende jaren.

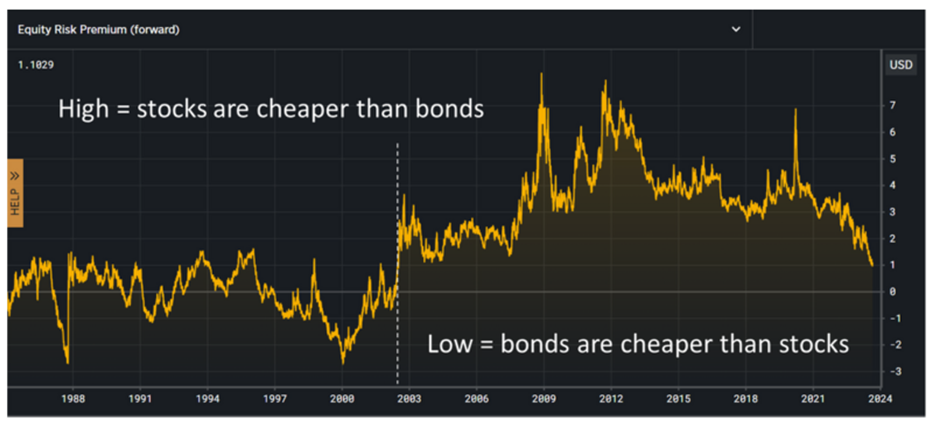

Een keuze die een belegger onder andere heeft is beleggen in aandelen of in obligaties. In onderstaande grafiek wordt de zogenaamde Equity Risk Premium in kaart gebracht. Kort gezegd vergelijk je het rendement dat je maakt bij een belegging in aandelen (risico) met het (veilige) rendement van een obligatiebelegging. De grafiek laat zien dat de aantrekkelijkheid van een aandelenbelegging versus een obligatiebelegging in rap tempo minder wordt.

Meer mogelijkheden

Mocht er echter sprake zijn van een structureel hogere rente of wellicht zelfs een verder stijgende rente dan is een belegging in obligaties ook risicovol. De grafiek geeft alleen de relatieve verhouding weer.

De vraag is nu of er niet nog een andere keuze mogelijk is. Zelf ben ik er voorstander van om een belegging in aandelen permanent te verzekeren tegen een koersdaling; in de afgelopen 35 jaar heeft dat een hoop rust, rendement en stabiliteit opgeleverd.

Door tevens gebruik te maken van optiestrategieën kan er extra rendement worden gegenereerd. Een drietal actuele voorbeelden zal ik op 11 september aanstaande in een gratis Masterclass Beleggen presenteren.

Daarin laat ik zien dat het dividend bij Shell kan worden verdubbeld, het rendement voor het komende jaar tot 17% kan worden verhoogd bij NN, en is er aandacht voor een AEX-strategie voor zowel de optimisten als de pessimisten. Wellicht is die laatste interessant voor Klaas. Hij is net als u van harte welkom.