Het beursfeestje van woensdag werd vandaag nog eens dunnetjes over gedaan. De AEX- en Midkapindex telden slechts een handvol dalers.

Het was een risk-on dagje volgens de boekjes. Vooral chip- en andere techfondsen lagen er goed bij, met winsten van zo'n 3% voor ASMI en Besi en 1,4% voor ASML. De dalers zijn te vinden in de defensieve hoek: verzekeraars, Unilever en Ahold Delhaize. Vooral ASR viel uit de toon met een koersdaling van 1,8% zonder aanwijsbare reden. De meevallende Amerikaanse CPI, dat vandaag een vervolg kreeg met afvlakkende producentenprijzen, heeft wat druk van de ketel gehaald.

De Midkap werd aangevoerd door Just Eat Takeaway (+2,7%) dat deze week een mooie rally heeft ingezet.

Het vormt een mooie opmaat naar het nieuwe cijferseizoen dat morgen traditiegetrouw wordt afgetrapt door enkele Amerikaanse grootbanken.

Inflatie valt mee, maar geen reden tot rentepauze

Dat was een fijn meevaller, die Amerikaanse inflatie die gistermiddag werd gepubliceerd. De CPI steeg op jaarbasis met 3%, waar 3,1% was verwacht. Het ligt nog een stukje boven de inflatiedoelstelling van 2%, maar komt wel aardig in de richting. De kern-CPI, waar de volatiele energie- en voedselprijzen buiten beschouwing zijn gelaten, daalde ook, maar die 4,8% is nog wel echt te hoog voor de Fed om de benen op tafel te leggen, zo denkt de markt.

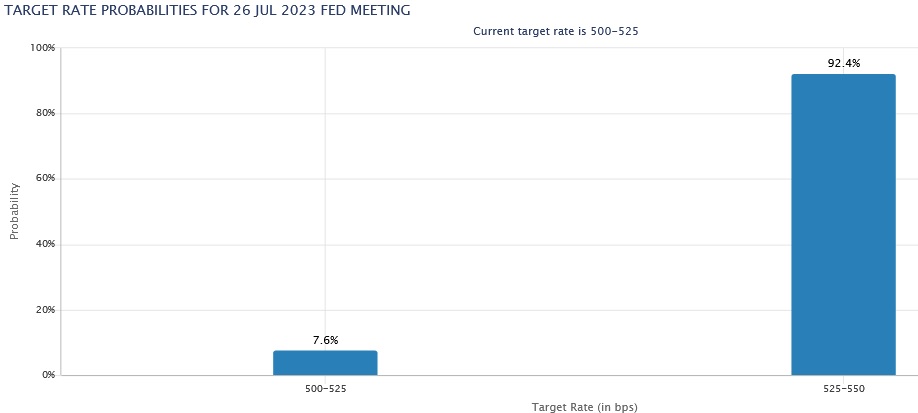

Volgens de zogeheten FedWatch-tool van CME Group is een renteverhoging met een kwartje op 26 juli nog steeds een gelopen race. De kans hierop wordt ingeprijsd op 94,9%. Als we ervan uitgaan dat dit een gegeven is, dan wordt de kans dat de rente later dit jaar nog verder omhoog gaat ingeschat op zo'n 60%. Hierover zijn de meningen dus wat meer verdeeld.

Ook Martin Crum van de IEX Beleggersdesk verwacht dat er nog minimaal één renteverhoging in het vat zit:

Vandaag bleek ook de stijging van de producentenprijzen af te vlakken. Op zowel maand- als jaarbasis stegen de prijzen met 0,1%, terwijl op meer was gerekend. Vorige maand bedroeg de stijging op jaarbasis nog 0,9%.

ECB is nog niet klaar

Ook de ECB lijkt nog niet klaar te zijn met het traject van renteverhogingen. Beleidsmakers vrezen een loon-prijsspiraal, zo bleek vandaag uit de notulen van de laatste vergadering in juni. Hier is nog meer werk aan de winkel: een inflatie van 6,1% en een kerninflatie van 5,3% liggen nog mijlenver af van de doelstelling van 2%. En de prijzen van diensten laten nog helemaal geen daling zien.

Toch is een renteverhoging bij de volgende beleidsvergadering nog geen gelopen race. Maar mochten nog donkerder wolken boven de economie samenpakken, dan valt een rentepauze niet uit te sluiten, zo liet de Griekse ECB-beleidsmaker Yannis Stournaras zich ontvallen. Het wordt dus toch spannend.

OPEC en IEA geven wisselende signalen over oliemarkt

De Opec en het Internationaal Energieagentschap (IEA) publiceerden vandaag hun maandrapporten over de oliemarkt. Ze gaven verschillende signalen af. De OPEC verhoogde de prognose voor de groei van de vraag naar olie voor 2023 met 100.000 vaten, door vooral een sterke vraag uit Azië.

Het IEA verlaagde juist de prognose met 220.000 vaten per dag, al zal de totale vraag volgens de onderzoekers dit jaar wel op een record uitkomen. De prognose voor de vraag in 2024 ging wél omhoog.

De olieprijzen lagen er vandaag ook verdeeld bij.

Amerikaanse banken trappen cijferseizoen af

Het Amerikaanse cijferseizoen wordt morgen écht afgetrapt met de cijferrapportages van vier megafinancials: JP Morgan, Wells Fargo, BlackRock en Citigroup. Hier wordt met spanning na uitgekeken. In de lente lagen diverse middelgrote banken, waaronder Silicon Valley Bank, in de kreukels. Maar de 23 grootste banken slaagden onlangs met glans voor de stresstest, dus de vooruitzichten zijn wat gunstiger.

Voor technisch analist Royce Tostrams reden om de technische plaatjes van Bank of America, Citigroup, Goldman Sachs, JP Morgan, Morgan Stanley en Wells Fargo er nog eens bij te pakken, en die stemmen hem niet pessimistisch.

Na de dip in maart zijn verdere koersdalingen uitgebleven. Sindsdien bewegen veel bankaandelen zijwaarts, maar daar kan zomaar verandering in komen. Met de cijfers in aantocht lijken diverse bankaandelen de malaise van zich af te schudden en ligt een voorzichtige opleving op de loer. Hier kunt u het hele verhaal lezen.

Reuters blikt alvast vooruit op de cijfers van morgen. De financiële markten kijken vooral naar de impact van de hogere rente en een dreigende afvlakking van de economische groei. Het persbureau adviseert u vooral te letten op:

- blootstelling aan commercieel vastgoed en dan met name leningen in de kantorenmarkt

- de impact van hogere depositorentes op de winsten

- de fee's van zakenbanken voor hun diensten op het gebied van fusies en overnames en beursgangen

- de rentemarge: zit deze in de lift?

- personeelsbestand: in hoeverre is in de kosten gesneden en wat zijn de vooruitzichten?

10 bedrijven om in Q3 in de gaten te houden

Bloomberg maakt elk kwartaal een update van een lijst van bedrijven die beleggers in de gaten moeten houden. De lijst voor het derde kwartaal bevat zes aandelen die positief kunnen verrassen, en vier die misschien gaan tegenvallen. Voor wie benieuwd is:

BASF als laatste der Mohikanen met winstalarm

Na Croda International, Lanxess en natuurlijk DSM-Firmenich kwam gisteravond het Duitse BASF met een winstwaarschuwing. En wat voor een. Aanvankelijk rekenden de Duitsers op een omzet in Q2 van circa €19,4 miljard, maar dat wordt nu zo'n €17,3 miljard. De Ebit (het bedrijfsresultaat) slonk zelfs met 57%. De prognose voor heel 2023 gaat ook flink omlaag. De omzet zal nu naar verwachting uitkomen op een bandbreedte van €73 - €76 miljard, waar eerst op €84 tot €87 miljard was gerekend. Het chemiebedrijf heeft last van lagere prijzen en verkoopvolume.

Die winstwaarschuwing is rijkelijk laat, vindt IEX-analist Martin Crum. Maar het was voor hem geen volslagen verrassing.

Of de kou hiermee uit de lucht is, kunt u lezen in deze analyse. De schade voor het aandeel BASF valt vandaag mee: de koers daalde met 0,6%. Branchegenoot DSM-Firmenich was immuun voor dit nieuws, gelet op de koersstijging van 2,8%.

Oproep: heeft u vragen voor de IEX BeleggersPodcast?

Morgen is het vrijdag en dat betekent dat er weer een nieuwe IEX BeleggersPodcast wordt opgenomen. Lezersvragen zijn welkom. Dus heeft u iets interessants dat u wilt voorleggen aan beurswatcher Arend Jan Kamp en analist Niels Koerts, laat dan een berichtje achter in de comments, onderaan dit artikel.

Wall Street vliegt na inflatiecijfers

De lager dan verwachte inflatie stemde beleggers gisteren al euforisch. Vandaag kwamen daar, zoals gezegd, meevallende producentenprijzen bovenop. Verder bleek het aantal aanvragen voor een werkloosheidsuitkering onverwacht te zijn gedaald. Die cocktail van goed nieuws leidt tot groene beurskoersen op Wall Street.

Twee bedrijven kwamen alvast met cijfers: PepsiCo en Delta Airlines. Ook zij wisten de markt te verrassen. Delta Air Lines boekte een recordomzet en -winst in het tweede kwartaal. De cijfers overtroffen de marktverwachtingen en het aandeel zit derhalve 0,6% in de lift.

Pepsi (+0,8%) kwam helemaal met een goednieuwsshow: betere cijfers dan verwacht, een nieuwe outlookverhoging voor zowel de omzet als de winst per aandeel en het bedrijf houdt vast aan het plan om dit jaar voor $1 miljard aan aandelen in te kopen en voor $6,7 miljard aan dividend uit te keren.

ExxonMobil (-1,1%) krijgt beleggers niet op de banken voor de overname van Denbury, een specialist in de exploratie van koolwaterstoffen. De oil major telt hiervoor $4,9 miljard neer en het is de grootste overname in zes jaar.

Netflix en Microsoft

Netflix ligt er vandaag goed bij, in lijn met andere techfondsen. Het aandeel noteert dit jaar al ruim 50% in de plus en wordt getrakteerd op de ene koersdoelverhoging na de andere. Analist Niels Koerts van de IEX Beleggersdesk begint wat hoogtevrees te krijgen. Is het aandeel nog koopwaardig? Of is het tijd voor winstnemingen?

Verder is de overname van Activision Blizzard door Microsoft een stap dichterbij, nu de federale rechtbank het verzoek van de Federal Trade Commission (FTC) tot een tijdelijke blokkade heeft afgewezen. Toch is de kou nog niet helemaal uit de lucht, omdat de FTC nog hoger beroep wil aantekenen. Ook heeft de toezichthouder zelf nog een onderzoek lopen.

Wat de impact van dit nieuws is op het koersdoel en advies voor Microsoft van de IEX Beleggersdesk, leest u hier.

Rentes denderen omlaag

De lange rentes duiken vandaag omlaag. De Amerikaanse zit weer onder de 4% nu de inflatiedruk steeds verder afneemt.

De brede markt

- De AEX schrijft 0,9% bij. Dat is iets beter dan de DAX (+0,8%) en de CAC (+0,5%) en veel beter dan de Bel20, die 0,1% moest prijsgeven.

- De CBOE VIX-index (volatiliteit) valt in een steeds diepere slaap. Vandaag daalt deze met 2,5 punten naar 13,29.

- Wall Street koerst als volgt: S&P 500 +0,6%, Dow 30 +0,1% en techindex Nasdaq zelfs +1,2%.

- De euro stijgt hard (+0,6%) en noteert inmiddels weer boven de 1,10 ten opzichte van de Amerikaanse dollar. Om precies te zijn op 1,1193.

- De goudprijs leek aanvankelijk iets te profiteren van de zwakkere dollar, maar staat op het moment van schrijven 0,1% in de min op $1.954,98 per troy ounce.

- Voor de olieprijzen geldt hetzelfde. Eerder op de dag groene borden, maar nu schommelen ze rond het vorig slot: Brent +0,1% en WTI -0,1% per vat.

- Voor beleggers in bitcoin is het een prachtige dag. De munt stijgt maar liefst 1,7% in waarde en noteert nu $30.889,22.

Verder op het Damrak

ASMI en Besi zetten hun zegetocht voort. JET klimt al de hele week. En DSM-Firmenich - dat zelf al eerder met een winstalarm naar buiten kan - trekt zich niets aan van de winstwaarschuwing van BASF.

- Arcadis heeft namens een joint venture een order binnengehaald van het Amerikaanse leger, van naar schatting $25 miljoen. Het maakt weinig indruk op beleggers: het aandeel koerst 0,2% hoger.

- Een forse outlookverlaging van Twentse waterfilteraar NX Filtration slaat in als een bom: de koers keldert met 5,4% bij relatief hoge volumes.

- Volgens Bloomberg bestudeert Shell de toekomst van de duurzame energie-tak, waarbij naar verluidt diverse opties op tafel liggen, waaronder verzelfstandiging en gedeeltelijke verkoop. Maar het is nog pril. De koers zat een groot deel van de dag in de lift, maar moest op het slot 0,2% prijsgeven.

- ABN Amro (+0,3%) en ING (+0,8%) leken te profiteren van een koersdoelverhoging van Deutsche Bank. Beide banken staan ook bij hun concurrent op de kooplijst.

- Prosus (+2,8%) liftte mee met de koersstijging van Tencent eerder deze dag in Hongkong.

- Aalberts (-1,1%) corrigeerde licht na de koersstijging van 4% op woensdag.

- JDE Peet's (+1,4%) wist juist wat te herstellen van het verlies van gisteren.

Adviezen

ABN Amro sleept drie koersdoelverhogingen binnen en Wolters Kluwer een hele dikke.

- Ahold: naar €32,95 van €31,20 en kopen - JPMorgan

- ABN Amro: naar €19,30 van €17,80 en houden - RBC

- ABN Amro: naar €23 van €22 en kopen - Deutsche Bank

- ABN Amro: naar €21 van €20,70 en kopen - UBS

- ING: naar €17 van €16 en kopen - Deutsche Bank

- Wolters Kluwer: naar €92 van €80 en houden - Deutsche Bank

Agenda vrijdag 14 juli: Cijferseizoen barst los...

... althans in de VS, waar enkele grootbanken hun boeken openen. Of vooruit, ook een klein beetje in Nederland, want ook kantorenbelegger NSI presenteert cijfers. Maar beleggers lopen zich hier vooral warm voor de cijfers van ASML, komende woensdag.

Er staan naast de cijfers van NSI enkele macro-economische cijfers op de rol, die voor kennisgeving aangenomen zullen worden. Rond en vlak na de middagboterham barst het los op Wall Street.

Hierbij voor de volledigheid de hele agenda:

- 07.00 uur: NSI, halfjaarcijfers

- 11.00 uur: EU, handelsbalans, mei

- 12.00 uur: VS, BlackRock, cijfers tweede kwartaal

- 13.00 uur: VS, Citigroup, cijfers tweede kwartaal

- 13.00 uur: VS, JPMorgan Chase, cijfers tweede kwartaal

- 13.00 uur: VS, Wells Fargo, cijfers tweede kwartaal

- 13.00 uur: VS, United Health, cijfers tweede kwartaal

- 14.30 uur: VS, importprijzen, juni

- 16.00 uur: VS, 'kleine' consumentenvertrouwen (gemeten door de Universiteit van Michigan), juli