Het is een dag om snel te vergeten. Gisteravond draaide uit het niets het sentiment op Wall Street en daardoor wisten we vanochtend in feite al dat dit een ronduit beroerde beursdag zou worden. Het enige lichtpuntje is dat de AEX (-1,9%) niet op het dieptepunt van de dag sluit.

Rond 16:00 stond er zelfs een min van circa 3% op het bord. Een duidelijke koerstrigger ontbreekt. De rentes dalen en belangrijk economisch nieuws is er vandaag niet. Wel is het zo dat analisten verwachten dat de Fed al in maart een renteverhoging doorvoert, maar dat was ook voor donderdag al bekend.

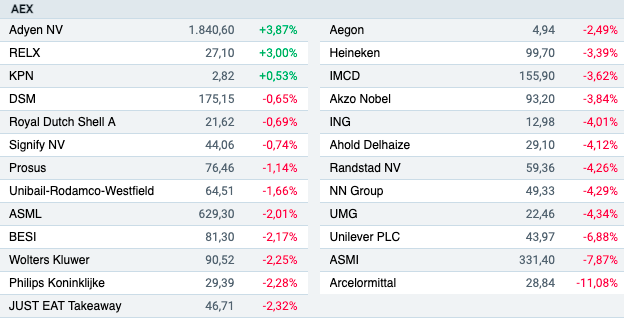

Het brede beeld is dat aandelen dit jaar gewoon even niet omhoog willen. Sinds de piek in november is de AEX met 8% gedaald. Al moeten we deze daling ook weer niet overdrijven. Als aandelen niet kunnen dalen, kunnen ze ook niet omhoog. Vandaag zijn het de cyclische fondsen die de zwaarste klappen krijgen. Voorbeelden zijn ArcelorMittal (-7,3%) en Signify (-5,0%).

Netflix

De grote bleeder van de dag bevindt zich overigens in de Nasdaq. Netflix verliest 21% op het bericht dat de groei van het aantal abonnees stevig terugloopt. Voor het eerste kwartaal rekent de online streamingsdienst op een abonneegroei van 2,5 miljoen. Ter vergelijking: in het eerste kwartaal van 2021 kwamen er nog 4 miljoen mensen bij.

Ook loopt de winst per aandeel naar verwachting terug. Netflix noteert al jaren tegen een bijzonder hoge waardering op de beurs en dan wordt een forse terugval van de groei niet geaccepteerd. Nu de koers is teruggevallen tot het niveau van voor de coronapandemie begint het aandeel volgens analist Paul Weeteling weer aantrekkelijk te worden.

Of Netflix ook koopwaardig is, leest u in het onderstaande artikel.

Beter Bed

Beter Bed (-7,6%) heeft weinig gevoel voor timing, want de beddenverkoper uit Uden presenteert zijn tradingupdate op wel een heel ongelukkig moment. Als de markten 2% kelderen, moeten de cijfers wel extreem goed zijn, wil het aandeel stijgen.

De resultaten waren niet slecht, maar ook zeker niet goed. De omzetstijging van 6% in het vierde kwartaal is keurig. Zeker in het licht van de recente lockdown in Nederland. De grote tegenvaller zit hem echter in de orderintake. Een stijging van de orderintake van 0,2% voor de winkels in de Benelux houdt bepaald niet over.

Zeker niet voor een bedrijf dat van zichzelf eist de omzet in 2025 te verdubbelen. Verder waarschuwt Beter Bed voor hogere kapitaaluitgaven, wat de vrije kasstroom drukt. Al met al vormen de vierdekwartaalcijfers een mixed bag, maar toch ben ik bepaald niet negatief over het aandeel. Of u deze koersdaling moet aangrijpen om (bij) te kopen, leest u in het onderstaande artikel.

De weeklijstjes

- AEX deze week: -2,5%

- AEX deze maand: -4,5%

- AEX dit jaar: -4,5%

- AEX-herbeleggingsindex dit jaar: -4,5%

Schade valt mee

De AEX (-2,5%) presteert deze week nog beroerder dan de overige Europese indices. De hoofdschuldige is Unilever (-6,9%) dat bereid is om de consumententak van GlaxosmithKline over te nemen. De Chinese beurzen doen het daarentegen goed. Met name de Hang Seng (+1,7%) perst er een mooi plusje uit.

AEX

De grote verliezer van 2022 eindigt deze week bovenin het linkerrijtje. Het gaat uiteraard om Adyen (+3,9%). ArcelorMittal (-11,1%) is een aandeel met een hoge beta dus als het sentiment ernstig verslechtert, eindigt dit fonds veelal onderaan het lijstje. UBS haalt KPN (+0,5%) van de kooplijst maar dat mag de pret niet drukken.

AMX

Aalberts (+1,3%) profiteert van positieve analistenrapporten van Berenberg en Jefferies. Waarom Galapagos (+5,8%) er zo goed bij ligt, is mij werkelijk een raadsel. Inpost (-12,2%) krijgt daarentegen een pak rammel. De kluisjesuitbater kwam al meermaals met een winstwaarschuwing langs en dat wordt in deze markt niet gewaardeerd.

ASCX

Kempen zette Ordina (+2,5%) deze week op de kooplijst. Eerlijk gezegd vallen mij de uitslagen binnen de ASCX nog wel mee. Alleen Vivoryon (-14,2%) gaat hard onderuit. Gokfondsen moet u op dit moment simpwelweg niet hebben.

Tot slot rest mij u een fijn weekend toe te wensen. Deze week maakt Arend Jan de vooruitblik.