Zoals de vaste lezer weet, ben ik positief over olie op lange termijn, vooral door Peak Oil. Op korte termijn zorgen geopolitieke spanningen voor hogere olieprijzen. De verslechterende economische vooruitzichten zijn hierdoor totnogtoe gecamoufleerd. Tegenvallers op gebied van bruto binnenlands product kunnen op korte termijn venijnig toeslaan.

Toen de crisis in 2007-2008 zich deed gelden in de aandelenmarkte, was er met olie nog weinig aan de hand. Iets later kwam toch de klap omlaag. Zolang economen en experts nog rekenen op een milde recessie hier en daar (ik denk dat deze ramingen te optimistisch zijn), is het op de korte termijn oppassen geblazen met olie-investeringen.

Mitigerende factoren zijn wel dat er sinds 2008 er een ontzettende debasement van de dollar heeft plaatsgevonden (de prijsval in dollar zou niet zo diep moeten zijn als toen in 2008) en in tijden van crisis is de kans op oorlog(en) (helaas) veel hoger. Al met al is het investeren in olie redelijk complex in deze tijd. Misschien dan leuk om te kijken naar gas.

Schaliegas

De gasprijs heeft sinds de piek van 2008 een heel andere beweging laten zien. Waar olie nu op -28% staat ten opzichte van de piek is dat bij gas een enorme -81%. De belangrijkste reden daarvoor, is de opkomst van schaliegas. Schaliegas is niets nieuws, maar door nieuwe boortechnieken (horizontaal boren) en fracking (door water ondergronds scheuren maken, zodat gas vrijkomt) is er veel aanbod en zijn er winbare reserves bijgekomen.

Ook heeft gas minder last van geopolitieke spanningen en heeft een andere samenstelling van gebruik dan olie (gas is hoofdzakelijk voor stroomopwekking en verwarming, olie voor transport en petrochemische doeleinden). Al met al best begrijpelijk dat de gasprijs is achtergebleven bij olie, maar de vraag is of gas niet teveel is achtergebleven.

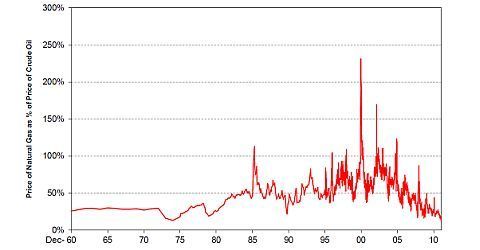

Op basis van energieke waarde (gemeten in British Thermal Unit, BTU) hebben olie en gas enkele keren een-op-een gehandeld (dus de prijs per BTU was hetzelfde voor olie als voor gas). Nu staat gas maar op 14% ten opzichte van olie. Iemand die dus voordelig BTU wil kopen doet er dus goed aan om gas te kopen en niet olie. Natuurlijk kunnen veel kopers van olie niet anders kopen dan olie omdat ze niet (economisch) in staat zijn om te over te gaan op gas (u kunt bijvoorbeeld niet zo maar gas in uw benzinetank doen en plastic kan al helemaal niet van gas gemaakt worden).

Beide markten kunnen dus niet (op korte termijn) een-op-een bekeken worden. Op lange termijn is dit wel mogelijk. Maar op 14% energiewaarde (BTU) handelen is misschien wel een beetje overdone. Deze ratio is in de laatste 50 jaar niet zo fracking laag geweest (zie grafiek hieronder).

Bron: Global Financial Data and GMO

Drie redenen voor gasprijsherstel

Er zijn drie goede redenen waarom de gasprijs naar mijn mening wat van deze schade in zou moeten halen:

1) De New-York Times heeft in een rapport laten zien dan schaliegasproducenten hun productie en voorraden overdrijven. Gecorrigeerd hiervoor zou schaliegas helemaal niet zo winstgevend zijn. Als dit juist is, zou de gasprijs wat moeten herstellen.

2) Er gaan steeds meer geluiden op dat boren naar schaliegas (door middel van fracking) ecologisch niet verantwoord is en dan bedoelen ze het niet over dat een of andere de paarsgestreepte woelmuis bedreigd wordt, maar dat grote grondwaterreserves worden vervuild en dat er teveel goed water, wat al schaars is, wordt gebruikt om schaliegas te winnen. Net als bij de tabak, spreken veel onderzoeken elkaar tegen, maar de trend lijkt toch dat er steeds meer stemmen opgaan om het af te remmen dan wel te verbieden. Mocht deze trend doorzetten dan kan de gasprijs, door opgedrongen aanbodverzwakking, een sprong omhoog maken.

3) Stel dat Obama ervoor kiest om de pro-fracking-onderzoeken te geloven, dan lijkt het mij niet geheel onlogisch om LPG als autobrandstof te promoten. In de VS heeft u meer kans om een Obamafan te vinden bij de Ku-Klux-Klan, dan een auto op LPG. Mocht een deel van deze reusachtige markt op gas overgaan (denk aan al die V-6 en V-8 motoren die opeens gas gaan slurpen), dan kan het extra aanbod door schaliegas wellicht gecompenseerd worden. Al met al een mooie hedge als de trend bij punt twee niet geheel doorzet.

Wat zou een hedgefondsmanager doen?

Een hedgefund dat overtuigd is dat gas te goedkoop is ten opzichte van olie, zal waarschijnlijk besluiten long gas en short olie gaan. Dit is natuurlijk geen perfecte hedge want olie heeft, zoals gezegd, een ander gebruikersprofiel en is geopolitiek gevoeliger dan gas. De hedgefondsmanager zou er dan ook voor kunnen kiezen om gas in een verhouding van bijvoorbeeld twee-op-een te spelen ten opzichte van de short in olie.

Nog geen perfecte oplossing, maar die is er zelden. De echte bulls onder de (hedge)fondsmanagers zullen de short olie weglaten en puur long gaan in gas en/of de olie-investering omruilen voor één in gas, waarmee ze wel een groter risico lopen, zeker als BBP cijfers blijven tegenvallen. Ieder zijn smaak.....