Aanmodderen. Dat is wat mij betreft de beste beschrijvingen van de huidige gang van zaken in de mondiale economie. Terwijl de Amerikaanse economie het hoofd boven water probeert te houden, lijkt de Europese steeds dieper weg te zinken. En voor Japan lijkt alle hulp tevergeefs.

Alle belangrijke economische blokken kampen met groeiproblemen. Dat is op zich wel apart, want nooit eerder werden deze economieën zodanig gestimuleerd als tegenwoordig. De centrale banken overgieten het financiële systeem met liquiditeiten, maar het effect is eerder averechts.

Dit is opmerkelijk, maar tevens problematisch voor het huidige financiële stelsel. Om dit probleem beter te begrijpen, vergelijk ik de economie met een motor. Er zijn verschillende onmisbare componenten die deze motor doen draaien.

- Op de eerste plaats is er het motorblok. Dit zijn de bedrijven, die goederen en diensten produceren voor de economie.

- Voorts is er de olie in het motorblok. Dit zijn de banken die het systeem soepel moeten laten draaien door middel van kredietverlening.

- Ten slotte de consumenten, die de brandstof voor de motor leveren in de vorm van consumptie.

Monetaire brandstof

De centrale banken vormen een apart onderdeel aan het motorblok. In feite kunt u ze beschouwen als het backup-systeem voor een motor in de problemen. In 2008, met de diepe crash van de kredietcrisis, moesten de centrale banken inspringen om de economie te reanimeren.

De brandstof viel weg, en plots draaide de economische motor vierkant. Dus de centrale banken goten extra brandstof in de motor, zodat die weer op snelheid kon komen. Echter de schok was zo groot – volgens ingewijden stonden we daadwerkelijk aan de rand van de financiële afgrond – dat centrale banken vergaten om hun assistentie ook weer terug af te bouwen.

Tot op heden blijven de meeste centrale banken hulp bieden in de vorm van steeds meer monetaire brandstof. Dit begint een verstikkend effect te krijgen op alle onderdelen van de economische motor.

Averechts effect

Bedrijven maken gebruik van de overvloedige en goedkope liquiditeit om hun cijfers op te poetsen en eigen aandelen in te kopen. De zogenaamde financiële engineering. Dit gaat ten nadele van capex, oftewel investeringen in het bedrijf.

Zonder deze investeringen hoeven we niet te rekenen op groei, maar eerder op toekomstige krimp van de onderneming. Anders gesteld, het kortetermijngewin krijgt voorrang op het langetermijnpotentieel bij ondernemingen. Het kan niet anders dan dat het motorblok op termijn hierdoor gaat tegensputteren.

Ook bij de banken werkt het stimuleringsbeleid van de centrale banken inmiddels averechts. In eerste instantie was de monetaire assistentie goed om de bankbalansen te versterken, maar al snel mondde dit systeem uit in een gesloten circuit tussen commerciële en centrale bank.

Spaargedrag neemt toe

De liquiditeiten bleven op de balans, zonder dat ze uiteindelijk naar de economie vloeiden. Er werd steeds meer motorolie aangemaakt, maar de banken goten de olie niet in het motorblok. Consumenten en bedrijven ondervonden in de voorbije jaren de directe gevolgen: krediet werd steeds schaarser.

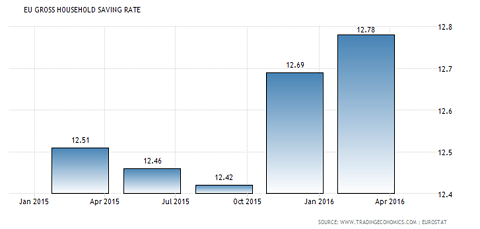

Maar ook bij het derde onderdeel van de motor, de consument, loopt het systeem inmiddels mank. Niet enkel konden consumenten niet profiteren van de monetaire hulp via de bank(kredieten), ook hield de consument de hand op de knip. De vrees voor de toekomst zit hoog, waardoor het spaargedrag zienderogen toeneemt.

Klik op de grafiek voor een grote versie

Extra schuldenlast

Daarnaast is er het effect van de toename van ongelijkheid in het systeem. De afstand tussen rijk en arm neemt toe, wat extra druk op het consumptiegedrag zet.

Opmerkelijk genoeg neemt daartegenover ook de schuldgraad toe, omdat de mensen met krediet steeds meer toegang krijgen tot de lagere rentes, en dus hun bestaande schulden gaan herfinancieren, waardoor de schuldenlast per saldo toeneemt, niet afneemt.

Toch lijkt dit geen productieve uitwerking te hebben op het systeem. Ik verwacht zelfs dat deze extra schuldenlast straks contraproductief kunnen doorwerken, waardoor de uitval bij de rijken eveneens kan toenemen.

Verstikkend effect

Kortom, op alle fronten van de economie kunnen we vaststellen dat het monetaire beleid van de centrale banken een verstikkend effect heeft. Als ik de vergelijking met de motor doortrek, dan lijkt dit eerder op een verzopen motor. Anders gezegd, een motor met een overvloed aan brandstof, valt uiteindelijk stil.

Centrale banken doen er goed aan om hun beleid te herzien. De inspuiting van de monetaire benzine moet opnieuw afgesteld worden, zodat de economie weer op alle cilinders draait.

Het risico bestaat er dan in dat de motor opnieuw stilvalt, maar met de huidige gang van zaken kan de schade uiteindelijk veel groter worden, met een motor die helemaal uit mekaar dreigt te vallen.

Nu de assistentie afbouwen en de rente optrekken zal zonder meer een pijnlijk proces zijn, maar wel onvermijdelijk om opnieuw een gezond economisch stelsel te krijgen. Liever de korte pijn, dan een verstikkende dood.