De economie groeit steeds met meer moeite. Eerder was er al uitgesproken zwakte merkbaar op het Europese continent en Japan. Gaandeweg begonnen ook de opkomende landen tegen te sputteren, waardoor zelfs sterkhouder Amerika langzaam maar zeker in een moeilijk vaarwater terecht lijkt te komen.

De mondiale groeimotor draait op lagere toeren, zoveel is duidelijk. En dat is een fundamenteel probleem, want de globale schuldenberg blijft onverminderd snel doorgroeien. Vroeg of laat implodeert dit systeem onder zijn eigen gewicht. Toch lijken beleggers zich hier voorlopig weinig zorgen over te maken.

De koersen worden week na week hoger gezet. Dit terwijl de onderliggende fundamenten week na week afzwakken. Het een en ander is goed te zien op de volgende grafiek.

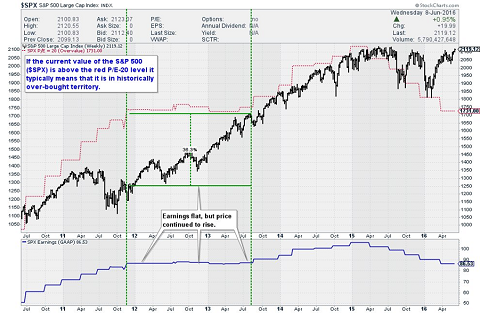

Klik op de grafiek voor een grote versie

Op de bovenste grafiek is:

- de zwarte lijn de koers van de S&P 500

- de rode lijn de stand van de S&P 500 bij een koerswinstverhouding (k/w) van 20x

Op de tweede grafiek is:

- de blauwe lijn de evolutie van de winst per aandeel (wpa) van de S&P 500

Neerwaartse trend

Op beide grafieken is duidelijk te zien dat de winstevolutie van de S&P 500 in een neerwaartse trend zit sinds de start van 2015. Door de aanhoudende stijging van de koersen in 2016 ziet u dat de S&P 500 inmiddels in een zone van overwaardering zit.

Een k/w van 20x met een wpa van 86,5 dollar geeft immers een stand van 1731 voor de index, terwijl die vandaag boven 2100 noteert. Dit was ooit anders, bijvoorbeeld met de ingang van 2012. Toen noteerde de S&P 500 op 1200, terwijl een k/w van 20x op dat ogenblik een koers van 1700 verantwoordde.

U ziet dat beurskoersen niet altijd de realiteit volgen. Dat is ook niet de functie van koersen. Ze proberen de toekomst te verdisconteren naar vandaag. En daar knelt weleens het schoentje. In 2012 waren beleggers te terughoudend over de toekomst. Ze zagen het te somber in, blijkt achteraf.

Omgekeerd mechanisme

De vraag is of beleggers vandaag de toekomst te rooskleurig inschatten. Daar lijkt het, gezien de ontwikkeling van de winst inmiddels wel op. Toch mogen we een belangrijke factor hierbij niet over het hoofd zien: de rente. De rente is in feite de kost van kapitaal.

Nu mondiaal gezien steeds meer negatieve rente in rekening wordt gebracht, werkt het mechanisme omgekeerd.

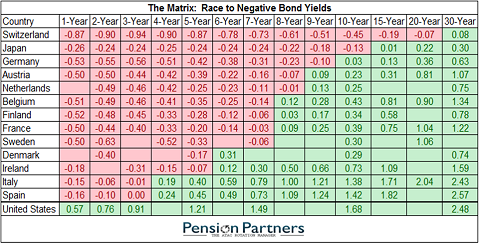

Klik op de grafiek voor een grote versie

Op de bovenstaande tabel van Pension Partners is duidelijk te zien dat steeds meer uitgifte van overheden een negatieve rente opbrengen. Enkel in de Verenigde Staten is dit vooralsnog niet aan de orde. Maar kijk eens naar Zwitserland, Japan of Duitsland.

Zwart gat

Negatieve rente werkt als een zwarte gat voor het financiële systeem. Dit is exact hetgeen ik momenteel zie. En het probleem van zwarte gaten is dat ze altijd eindigen in een big bang. Ik vrees dat dit ook aan de orde zal zijn voor het financiële systeem. De vraag is hoe lang dit zwarte gat nog kan aanhouden.

Ik weet van echte zwarte gaten dat het een eeuwigheid kan duren vooraleer ze imploderen. Voor het financiële systeem hebben we geen enkel referentiepunt, want negatieve rente is nog nooit uitgeprobeerd op een dergelijke schaal. De uitkomst is in deze dus sowieso onzeker.

Maar mogelijk is dit wat de koersen voorspellen. Namelijk negatieve rente voor langere periode. Want als u de waarde gaat berekenen op basis van negatieve rentes, dan bekomt u plots astronomische koersdoelen voor alle aandelen.

Als negatieve rente werkelijk aanhoudt voor jaren, dan zijn de huidige niveaus daadwerkelijk een koopje. De referentie van een k/w van 20x voor onder- of overwaardering, mag dan gelijk het raam uit.

Woelig water

Ik denk echter dat dit systeem sneller kan bezwijken dan iedereen denkt. Want er zitten immers ook nog personen aan de knoppen. Ze kunnen altijd, wanneer ze zelf willen, de boel resetten. Bijvoorbeeld door de introductie van een nieuwe munt, of de invoering van een nieuw monetair stelsel.

Het zou niet de eerste maal zijn dat autoriteiten vervroegd de stekker uit een falend financieel systeem trekken. Maar ook hier blijft het weer gissen naar de duur. Ik blijf erbij dat we ons in woelig vaarwater begeven, maar als deze woelige wateren ons hogere koersen bezorgen, dan vaar ik wel nog graag mee.

Ik houd de vinger aan de pols voor de beurzen, maar waak ook over mijn cashpositie. De kust is nog altijd niet veilig, tot nader order. Blijf alert.