Zoals u ongetwijfeld hebt gehoord, of aan den lijve hebt ondervonden, wordt de geplaagde bouwer Ballast Nedam overgenomen door het Turkse Renaissance Construction. De Turken boden in eerste instantie 1,55 euro, maar toen er gaandeweg het traject steeds meer lijken uit de kast kwamen werd de biedprijs spoorslags verlaagd naar 0,30 euro.

De directie stemde in met de verlaging, en dat werd aldus een fait accompli. Moeilijk te verteren voor sommige aandeelhouders, maar stelt u zich eens voor wanneer u een huis koopt waar een aantal weken later allemaal verborgen gebreken in zitten.

Niet onlogisch dus gezien het feit dat er nieuwe verliezen opdoken. Inmiddels is de aanmeldingsperiode, én de na-aanmeldingsperiode verlopen en heeft het Turkse bedrijf 80,8% van de aandelen in handen.

Onaantrekkelijke claimemissie

Natuurlijk willen de Turken graag alle aandelen in handen krijgen. Geen enkele grootaandeelhouder zit te wachten op een klein aantal meekijkers waarvoor aandeelhoudersvergaderingen moeten worden georganiseerd en die van informatie moeten worden voorzien.

Om die tegenstribbelaars over de streep te trekken heeft Renaissance al een paar keer fijntjes laten weten dat beleggers die niet aanmelden, eerst een claimemissie voor hun kiezen krijgen, en dat er vervolgens een enorme verwatering over heen komt.

Om die claimemissie voor de 20% zittenblijvers zo onaantrekkelijk mogelijk te maken wordt er geen korting gegeven op de beurskoers. In een prematuur gepubliceerd bericht (u kon daarover lezen in het FD), ontdekt door IEX-forumlid Ik ben Diede (@diedemink), werd het bekendgemaakt dat voor elke 4 aandelen er 14 nieuwe mochten worden gekocht.

De 19,335 miljoen huidige aandelen moeten 20 miljoen euro ophoesten, en 20/19,335 = 1034. Per aandeel moet er dus in eerste instantie 1034 euro bijgestort worden. Gerekend met het overnamebod van 0,30 euro zouden dat ongeveer 3,5 nieuwe aandelen per bestaand aandeel zijn.

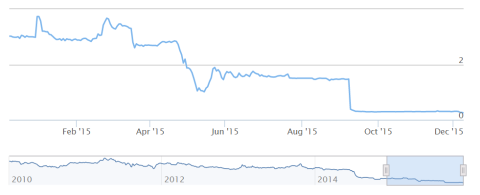

Grafiek Ballast Nedam

Ballast-persbericht

Hier ziet u het inderhaast samengestelde persbericht waarin de eerder genoemde begindatum 8 december is weggehaald:

- Claimemissie van circa €20 miljoen om de financiële positie van Ballast Nedam te versterken en om haar verplichtingen onder de kredietovereenkomsten na te komen

- Claimemissie volledig onderschreven door Renaissance Infrastructure B.V.

- Onderhandse plaatsing aan Renaissance van circa €27,6 miljoen om aan de voorwaarden van de fusieovereenkomst tussen Ballast Nedam en Renaissance Construction, de moedermaatschappij van Renaissance, te voldoen

- Claimemissie met een uitgifte van maximaal 67.672.500 nieuwe certificaten van gewone aandelen in het kapitaal van Ballast Nedam tegen een uitgifteprijs van €0,2955 per nieuw certificaat

- Onderhandse plaatsing aan Renaissance van maximaal 132.959.776 nieuwe certificaten van gewone aandelen in het kapitaal van tegen een uitgifteprijs van €0,2076 per nieuw certificaat

- Uitgifteprijs van de claimemissie vertegenwoordigt geen korting ten opzichte van de theoretische ex-inschrijvingsrechten prijs

- Uitgifteprijs van de onderhandse plaatsing aan Renaissance vertegenwoordigt een korting van 30% ten opzichte van de theoretische ex-inschrijvingsrechten prijs van de claimemissie, zoals eerder door Ballast Nedam gecommuniceerd

Maar 80,8%

In totaal worden 67.672.500 nieuwe aandelen uitgegeven via de claimemissie. Het totaal aantal uitstaande aandelen na de claimemissie wordt dus 67,6 + 19,3 = 87 miljoen aandelen.

In het uiterste geval, wanneer alle zittenblijvende aandeelhouders mee zouden investeren in de kapitaalemissie, houdt Renaissance nog steeds maar 80,8% van de aandelen.

Na de kapitaalverhoging wordt er nogmaals geld in het bedrijf gestoken, dit maal 27,6 miljoen euro via een onderhandse plaatsing bij de grootaandeelhouder. Die geeft zichzelf een fijne korting van 30%, de prijs van deze nieuwe aandelen komt daarmee op 0,2076 euro per aandeel. Omgerekend worden dit dus 27,6/0,2076 = circa 133 miljoen aandelen.

Mooie wisseltruc

Na de hele exercitie staan er dus 87 + 133 = 220 miljoen aandelen uit, waarvan Renaissance er sowieso 80,8% van de huidige aandelen, 80,8% van de aandelen uit de claimemissie, en de 133 miljoen uit de onderhandse plaatsing bezit.

Totaal 203,3 miljoen stuks, op een totaal van 220 miljoen maakt dat het belang van Renaissance ruim 92% wordt. Hier nemen de Turken een klein gokje, want de bedoeling is natuurlijk om 95% te behalen. Dan kan de uitrookprocedure in gang worden gezet en de beurslisting worden opgeheven.

Maar een hogere korting dan die 30% hebben ze waarschijnlijk niet aangedurfd. Een mooie wisseltruc, en ik ben benieuwd of het inderdaad op deze manier zal gaan gebeuren. Logischer lijkt mij dat Renaissance de drempel van 95% al na de claimemissie bereikt heeft.

Ik kan me niet voorstellen dat van die resterende 20% aandeelhouders er iemand geneigd is ook maar voor een fractie aan die kapitaalemissie deel te nemen.

Slechts twee bieders

Nu kunnen we boos zijn op de Turken, of ze betichten van onderhandelen met het mes op de keel, maar feit is dat er niemand anders geïnteresseerd was in een overname van Ballast Nedam. De Nederlandse bouwers zitten zelf nog in ademnood, en ook de grote buitenlandse bouwers als een Strabag hadden er kennelijk geen zin in.

Ballast Nedam had zelf, volgens een artikel op Cobouw, een lijstje samengesteld van 119 geïnteresseerden, maar slechts twee partijen durfden een bod neer te leggen. Renaissance werd vervolgens het meest geschikt geacht. Welcome to the jungle.