Wat kost het om de winstgevendheid van de Amerikaanse S&P 500 in handen te krijgen?

Het eerste dat ik hiervoor nodig heb, is het aantal uitstaande aandelen. Dit vermenigvuldig ik vervolgens met de prijs van deze aandelen. Dit is de beurswaarde.

Maar dit is niet de prijs die wij betalen. In een onderneming kunnen namelijk ook nog schulden zitten. Die los ik af met mijn eigen geld. Hierdoor is er in totaal meer geld nodig. De schulden tel ik daarom op bij de beurswaarde.

Mocht er overvloedig kasgeld in een onderneming zitten (Apple), dan schrijf ik dat geld over naar mijn eigen rekening. Kasgeld gaat daarom van de beurswaarde af. Ik heb immers minder geld nodig om het bedrijf over te nemen.

Het bedrag dat vervolgens overblijft, heet in vaktermen enterprise value. Dit is het geld dat ik nodig heeft om de producerende assets van een onderneming in handen te krijgen.

Enterprise value = beurswaarde + schulden - kasgeld

Enterprise value zegt op zichzelf helemaal niets. Ik kijk daarom hoeveel dollars er uit deze vijfhonderd ondernemingen komen. Ik tel vervolgens de rentebetalingen op bij de winst en haal de renteontvangsten ervan af. Als ik de ondernemingen koop en de schulden aflos, dan hoef ik uiteraard geen rente meer te betalen.

Het overtollige kasgeld haal ik uit de onderneming en dat betekent dat ik ook geen rente meer krijg. Afschrijvingen tel ik ook bij de winst op. Dit zijn immers kosten die in het verleden al volledig betaald zijn. Er gaan geen dollars meer via afschrijvingen de onderneming uit.

Ik wil weten wat de vijfhonderd ondernemingen zonder belasting kunnen produceren. De belasting tel ik vervolgens bij de winst op. In vaktermen heet dit de EBITDA (winst voor rentebetaling, renteontvangsten, afschrijvingen en belasting).

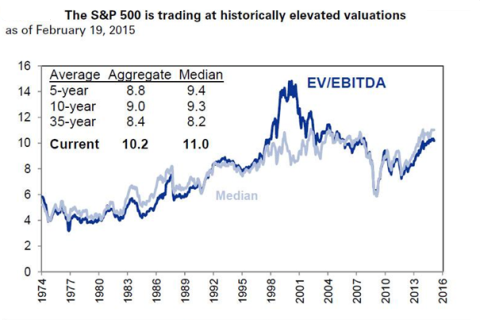

Deel de enterprise value door de EBITDA, dan is bekend wat de prijs is om de winstgevendheid van een onderneming in handen te krijgen. Doe dit vervolgens met de vijfhonderd ondernemingen in de S&P 500. En u weet wat de waardering is (de blauwe lijn in de grafiek hieronder).

Hoge waarderingen

Het kost nu even veel om de producerende assets in handen te krijgen als in 2007, maar een stuk minder dan in het jaar 2000.

De grijze lijn in de grafiek is de mediaan, het midden van een gegevensverzameling. Deze middenlijn geeft aan dat er voor een gemiddeld bedrijf in de S&P 500 nooit meer betaald is dan in 2015.

Dit betekent dat het verschil met het jaar 2000 is dat er niet een zeepbel in een bepaalde sector is, maar dat alles een hoge waardering heeft.

Het grote voordeel van het jaar 2000 was dat er toen aandelen te vinden waren met een lage waardering; het grote nadeel anno 2015 is dat er juist geen laaggewaarde aandelen in de S&P 500 te vinden zijn.