De Amerikaanse oliegigant Exxon is een geldmachine met een lage koers-winstverhouding. Daarom is het wat mij betreft een mooie aanvulling in elke beleggingsportefeuille. De hoofdreden is het dividend en de lage waardering. Eerst over het dividend. Dit gaat al 31 jaar op rij omhoog.

Het gemiddelde getal waarmee het dividend omhoog is gegaan gedurende die 31 jaar is 6%. De groei van de laatste drie jaar is 13,2%. Een hoger dividend betekent in de regel dat de aandelenkoers ook omhoog gaat.

Gaat het dividend omhoog en de aandelenkoers naar beneden, dan biedt dit kansen. En de aandelen Exxon zijn de laatste tijd in prijs gedaald. Ik zie drie oorzaken.

- spanningen met Rusland

- dalende olieprijs

- teruggang in Amerikaanse aandelen

Deze koersdaling is een aantrekkelijk moment om Exxon op te pakken. De aandelen hebben bovendien een koers-winstverhouding, die lager ligt dan de gemiddelde koers-winstverhouding sinds 1998.

Bovendien bevindt de belegger in Exxon zich in goed gezelschap. Warren Buffett (Berkshire Hathaway) heeft namelijk ook 41 miljoen stukken.

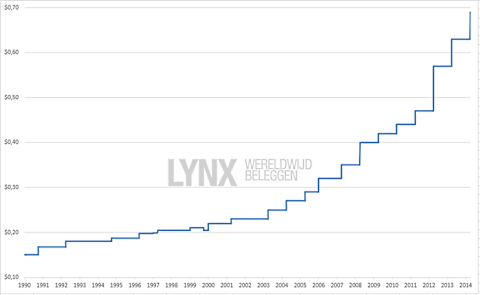

Klik op de afbeelding voor een grote versie

Stel dat u aandelen Exxon gekocht had op 12 september 1999. De koers-winstverhouding was toen met 35,2 extreem hoog. Elke kwartaal kocht u van het dividend nieuwe aandelen Exxon. In de volgende tabel is te zien dat deze strategie ruimschoots de AEX en de S&P 500 heeft verslagen.

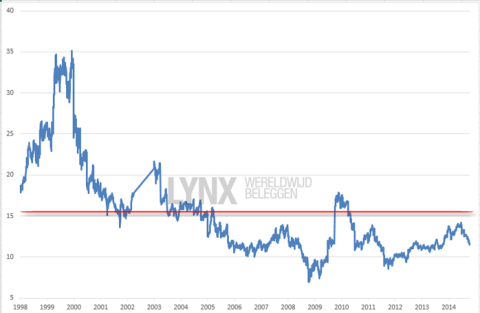

Klik op de afbeelding voor een grote versie

Kocht u aandelen Exxon in 1999, dan had u bijna de garantie dat de koers-winstverhouding zou gaan dalen. De kans op stijging was zo goed als uitgesloten. De belegger die nu aandelen Exxon koopt, staat er veel gunstiger voor.

De kans is hierdoor groot dat de rendementen in de komende vijftien jaar hoger zullen zijn, dan dat zij de afgelopen vijftien jaar zijn geweest.

In theorie van de beurs

Als laatste een interessant opmerking van Phoenix Capital Research. Zij denken dat de beurswaarde van Exxon zo laag is dat het bedrijf zichzelf van de beurs kan halen. De beurswaarde van Exxon is 425 miljard dollar. De langetermijnbedrijfsleningen van Exxon noteren op 3%.

Stel dat zij 425 miljard dollar lenen tegen 5%. Dit betekent dat zij jaarlijks 21 miljard dollar aan rente gaan betalen. In elk van de afgelopen tien jaar was er genoeg winst om dit te kunnen doen. Het is uitzonderlijk dat een bedrijf van de omvang van Exxon zichzelf van de beurs kan halen.

Aandelen Exxon zijn een typisch gevalletje van op de plank leggen en geduld hebben.