De koers-winstverhoudingen (p/e) van aandelen die vorige maand al veel te duur waren zijn nog veel duurder geworden. Een paar willekeurige voorbeelden:

- Linkedin had vorige maand een p/e van 790 en die is nu naar oneindig gegaan.

- Facebook had vorige maand een p/e van 62 en is nu naar 82 gegaan.

- 3D Systems had vorige maand een p/e van 113 en is nu naar 122 gegaan.

- Netflix had vorige maand een p/e van 128 en deze in naar 158 gegaan.

In de aandelenmarkten zien we door het gebrek aan alternatieve beleggingen dus een hoop gekke dingen. Een aantal sectoren zouden we gewoon bubbels kunnen noemen. Highyieldbonds (lees bonds met hoog risico) kennen een extreme lage rente en die hebben zeker niet het historische risico.

Onschuldige bij-effecten

De lage rente geeft ook problemen bij pensioenfondsen en bij weldenkende ondernemers, die hun renterisico wilde hedgen. Die laatste groep heeft na overleg met accountant en fiscalist renteswaps afgesloten die in een normale economie prima gewerkt hadden als bescherming maar door de extreem lage rente nu problemen geeft.

De huizenmarkt in London is door het dak geschoten en huizen worden onbetaalbaar, managers op Wall Street krijgen mega-bonussen omdat aandelen omhoog schieten en de kloof tussen arm en rijk wordt alleen maar groter. De eens aanwezige belangrijke middeninkomen groep is in steeds meer landen afwezig. Ballansen van centrale banken zijn helemaal opgeblazen. Et cetera, et cetera.

Dit zijn allemaal voorbeelden van nog relatief onschuldige neveneffecten van de veel en veel te lage rentepolitiek van de centrale banken (lees: overheden) en de QE-acties.

Grote neveneffecten

Donderdag 5 juni gaat Mario Draghi de rente nog verder verlagen. Uiteindelijk is het een dun koord waar Draghi op loopt. Doet hij te veel dan weet de markt dat hij in de toekomst niks meer kan. Doet hij te weinig om de euro te verzwakken dan is de markt ook teleurgesteld.

Ik geloof in de wet van de onbedoelde neveneffecten. Zoals medicijnen ook negatieve neveneffecten kunnen hebben als uitslag en jeuk. Zo heeft de rente politiek ook een onbedoeld neveneffect. Een aantal noemde ik al hierboven, maar ik ben bang dat er nog veel grotere neveneffecten gaan optreden.

Dus het kan zelfs iets zijn wat we nu nog niet zien.

Nu zijn er ook producten die positieve neveneffecten hebben. Zo is zoetstof voor frisdrank ontstaan en ook de Viagra-pil, los van het feit dat ik beide niet gebruik kunnen we dit positief noemen.

Maar zijn alle effecten van de lage rente en van het Draghi- en Yellen-beleid positief? En wie profiteert nu van die hogere beurs? Is dat de toch al rijke 1%? Of is het echt de economie?

Niet transparant

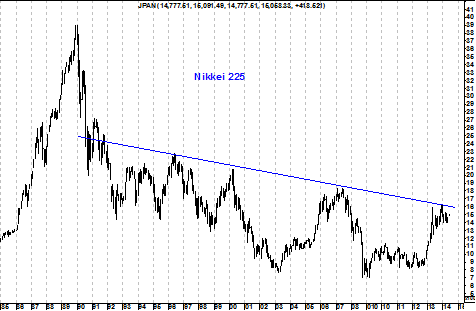

Japan probeert al twintig jaar het tij te keren. Daar kopen ze de eigen schulden op en op zichzelf is dit geen probleem, want daarna heb je als land een schuld aan jezelf die je met eigen geld weer kan aflossen.

Maar een neveneffect waar ik ook nog op wil wijzen is dat de liquiditeit in de obligaties slecht wordt en dat de markt niet transparant is, omdat je niet weet wie de echte koper is en wie de echte tegenpartij. U moet het vergelijken met een winkel waar steeds alles uitverkocht is, omdat de winkelier zelf al zijn spullen koopt...

Normaal was het zo dat als een winkel goed loopt die andere klanten aantrekt. Dit door mond-op-mond reclame en ook omdat de mens een sociaal wezen is, als mensen zien dat anderen iets doen dan doen zij dit ook.

Hetzelfde doen als anderen

Dit is een oud talent wat we in de overlevering behouden hebben wellicht zelfs vanuit de prehistorie. Toen was het: allemaal hetzelfde water drinken als bevestiging dat het goed is. Zo ontstaan ook bubbels op beurzen omdat mensen anderen nadoen en allemaal hetzelfde aandeel kopen.

Maar wat als je daar niet meer op kan vertrouwen? Inderdaad dan krijg je een vertrouwenscrisis die mogelijk niet zo makkelijk op te lossen is.

Kortom: ik ben bang dat de overheidbemoeienissen tot ernstige problemen gaan leiden. Waar die vandaan komen kunnen we alleen nog moeilijk inschatten. Op lange termijn zie ik los van Draghi overigens nog een effect wat niet te stoppen is en dat is demografische trend.

De vergrijzing, het probleem als de babyboomers aan hun pensioen toe zijn dan moeten ze ontsparen en dan wordt het een probleem voor de beurs. Maar dat is wel heel lange termijn. Voor de iets korte termijn, de Draghi-dag, zou ik zeggen kijk eens naar deze webinar.