ING stond op mijn lijst voor beste aandelen in 2013 en staat er weer op voor 2014. Waarom? Ik begin maar eens met kijken naar de koersontwikkeling versus de boekwaarde.

Natuurlijk weet u dat de boekwaarde van een financial niet zo heel veel zegt. Immers, dit is de boekwaarde die op basis van accountingregels is bepaald, maar is dit ook de werkelijkheid? In ieder geval is het een goed vertrekpunt voor een waardering. De financiële markten waarderen financials al jaren onder de boekwaarde, dus de financiële markt vindt dat accountants de activa te hoog waarderen.

Ik verwijs u graag naar mijn column over de waarde van ABN Amro van 22 augustus 2013. ING heeft de laatste vijf jaar een metamorfose doorgemaakt en is, wat mij betreft, exemplarisch voor wat ik wil beweren, namelijk dat financials die hun huis op orde hebben gebracht en verschillende activiteiten, al dan niet gedwongen, hebben verkocht en het eigen vermogen hebben versterkt door winstinhouding nu gaan profiteren van een beter financieel klimaat.

Discount of premie

Hierdoor kan de discount tussen het eigen vermogen per aandeel (boekwaarde) en de beurskoers wel eens verdwijnen. In de negentiger jaren was overigens sprake van een premie.

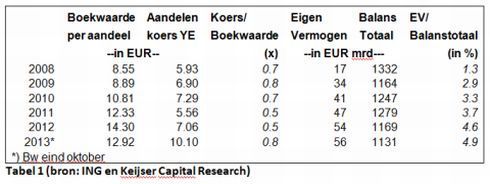

In bijgaande tabel kunt u de metamorfose van ING Groep aflezen. Het eigen vermogen is toegenomen van 17 miljard euro eind 2008 tot maar liefst 56 miljard euro eind september 2013 (laatst gepubliceerd). Tegelijkertijd is voornamelijk door verkopen het balanstotaal gedaald met 200 miljard, waardoor de leverage ratio (eigen vermogen in % van het balanstotaal) is gestegen van 1,3% naar bijna 5%.

Met name door winstinhouding (sinds augustus 2008 betaalt ING geen dividend meer) en verkopen van activa (boven de boekwaarde!) is ook het eigen vermogen per aandeel toegenomen van 8,55 euro in 2008 naar circa 13 euro. Op 12 februari 2014 weten we meer wanneer de jaarcijfers over 2013 worden gepubliceerd.

Volwaardig speler

In de periode 2009-2013 is ING uitstekend geleid door bestuursvoorzitter Jan Hommen, die als voormalig CFO van Alcoa en Philips uit de industriële sector afkomstig is. Dankzij de inspanningen van Hommen en zijn team heeft ING goede verkoopprijzen behaald. Bovendien is er eind 2009 7,5 miljard euro aandelenkapitaal opgehaald, waarvan 5 miljard is gebruikt om de helft van de in 2008 ontvangen staatssteun terug te betalen.

In november is 1,125 miljard euro terugbetaald, waarvan 750 miljoen euro schuld. In totaal heeft ING reeds 11,3 miljard euro aan de staat betaald, waarvan 8,5 miljard aan aflossing en 2,8 miljard euro aan rente en premies. De laatste twee tranches van 1,125 miljard euro zijn gepland voor maart 2014 en de laatste uiterlijk mei 2015.

Zelf verwacht ik deze laatste tranche al eind 2014, zodat ING vanaf 2015 weer als een volwaardige financiële speler in de markt kan opereren. Ook de afbouw van de Amerikaanse ALT-A hypotheken portefeuille, waarvoor de staat in 2009 voor 80% het risico had genomen (officieel: Illiquid Assets Back-up Facility) is in zijn laatste fase.

Fors verdiend

Een groot deel van deze hypotheken zijn afgelost door de eigenaren van de woningen; de rest van de portefeuille wordt door de staat aan Amerikaanse banken verkocht. Voor ING betekent dit 2 miljard euro minder aan risicogewogen activa op de balans. Niet alleen de Nederlandse staat heeft fors verdiend aan ING, maar ook de beleggers die deze aandelen de laatste jaren hebben aangeschaft.

Er zit zelfs meer in het vat. Als het financiële klimaat verder verbetert, is een koers richting boekwaarde van 12,50 euro realistisch. Uiteraard zullen in het vierde kwartaal van 2013 ook weer afboekingen plaatsvinden zoals een extra storting in het pensioenfonds en een verlies op de verkoop van de levensverzekeringsactiviteiten in Zuid-Korea.

Echter, het boekverlies is al voor een groot deel in het derde kwartaal van 2013 genomen. Wel is er een boekwinst te verwachten op de verkoop van ING’s belang in SulAmerica. Toch zit er genoeg fantasie in het aandeel ten aanzien van de toekomstige waarde van ING.

Munitie genoeg

Immers de Europese (en Japanse) verzekeringsactiviteiten worden gedesinvesteerd en gaan waarschijnlijk verder onder de naam NN. Mogelijk krijgt de ING belegger, in geval van opsplitsing, dit jaar ook een aandeel NN. Nu de lange rente stijgende is kunnen de verzekeringsactiviteiten wel eens meer waard zijn dan vorig jaar nog werd gedacht.

De discount van verzekeraars op de beurs daalt immers ook. De Amerikaanse verzekeringsactiviteiten zijn vorig jaar voor een deel ‘naar de Amerikaanse beurs’ gegaan tegen 19,50 dollar per aandeel. Thans is de beurskoers van Voya, zo heet dit beursfonds, 37 dollar.

ING, met nog een belang van 57%, zou nu haar resterende aandelen tegen een aanzienlijk hogere koers van de hand kunnen doen. ING wordt duidelijk minder complex en meer transparant. Daarnaast is er sinds 1 oktober 2013 een nieuwe topman, de econometrist Ralph Hamers.

Hij is een snel rijzende ster, die een jaar geleden nog niet in de Raad van Bestuur van ING Groep zat. Deze nuchtere en bescheiden familieman is een boegbeeld voor de nieuwe generatie bankiers die we nodig hebben. Kortom, munitie genoeg om het aandeel naar een hoger niveau te brengen.