De ETF is populair vanwege de lage kosten en hoge transparantie. Maar hoe komt de prijs van een ETF tot stand? Dr. Hoe duikt in de materie van de netto vermogenswaarde en allerlei varianten daarop.

Dit artikel is eerder verschenen in IEX Expert van 12 april.

Wat is een ETF?

Naast beleggingsfondsen met een actief beheerde (aandelen)portefeuille bestaan er ook fondsen die niet een bepaalde index proberen te verslaan, maar die juist zo exact mogelijk willen kopiëren. Zulke passief beheerde beleggingsfondsen worden indexfondsen, exchange traded funds (ETF’s) of trackers genoemd. Naast beleggingsfondsen met een actief beheerde (aandelen)portefeuille bestaan er ook fondsen die niet een bepaalde index proberen te verslaan, maar die juist zo exact mogelijk willen kopiëren. Zulke passief beheerde beleggingsfondsen worden indexfondsen, exchange traded funds (ETF’s) of trackers genoemd.

ETF’s zijn ideale producten om goedkoop te beleggen zonder dat je het risico loopt ver achter te blijven bij het marktgemiddelde. De beheervergoeding (de fee) ligt bij een ETF doorgaans een stuk lager dan de vergoeding die een actief beheerd beleggingsfonds in rekening brengt.

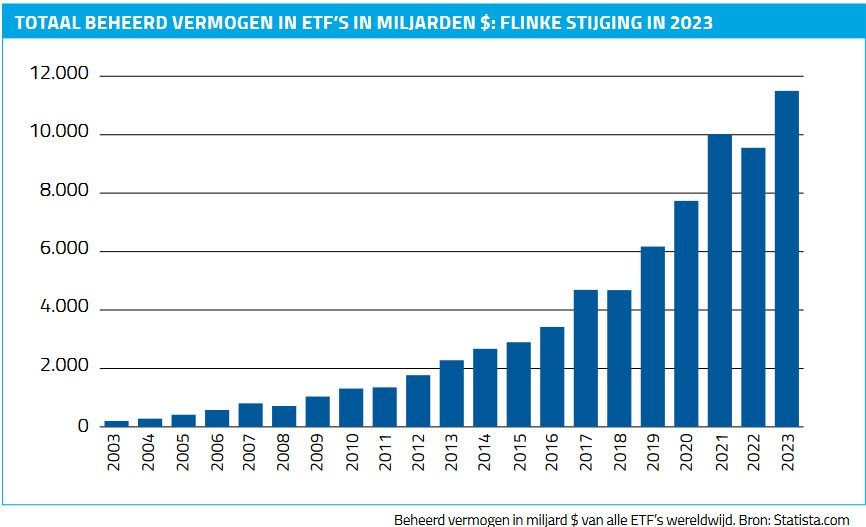

In Europa zijn meer dan 3.000 ETF’s te koop, die bij elkaar opgeteld meer dan €1.500 miljard aan beheerd vermogen hebben.

Wat zijn de vijf verschillende soorten ETF’s?

- Index-ETF’s komen het meest voor en volgen een bekende index.

- Obligatie-ETF’s beleggen uitsluitend in obligaties. Dat kunnen zowel staats- als bedrijfsobligaties zijn.

- Commodity-ETF’s volgen de prestaties van grondstoffen, zoals goud of ruwe olie.

- Industrie- of sector-ETF’s volgen een hele industrie of sector, bijvoorbeeld technologie, olie of farmaceutische producten.

- Inverse ETF’s zijn ontworpen om te profiteren van beursdalingen door short te gaan op aandelen.

Welke kosten komen er nog meer kijken bij ETF-beleggen?

- Transactiekosten: dit zijn de kosten voor aan- of verkoop. Die verschillen vaak sterk, afhankelijk van de beurs waar je de ETF koopt of de broker die de ETF verhandelt.

- Valutakosten: niet alle ETF’s worden in euro verhandeld.

- Service fees of bewaarkosten: dit zijn vaste kosten die de broker periodiek in rekening brengt, of een belegger nu wel of geen transacties doet.

- Overige kosten, zoals kosten voor real-time beursdata, de kosten per beurs, inactiviteitskosten, et cetera.

|

We beperken ons tot de plain vanilla ETF, zonder hefbomen en andere fratsen, want daarover valt ook veel te vertellen als het gaat over prijsvorming.

Zo heb je behalve met de koers van een ETF ook te maken met de netto vermogenswaarde (NAV) en de intraday netto vermogenswaarde (iNAV). Al deze gegevens zijn nodig om de prestaties van een ETF ten opzichte van de onderliggende index te kunnen volgen en analyseren. En om een eerlijke prijsvorming tijdens een handelsdag op de beurs te kunnen garanderen.

Op basis van slotkoersen

Het makkelijkst te berekenen is de gewone netto vermogenswaarde (NAV). Van een ETF op bijvoorbeeld de Amsterdamse AEX bereken je die op basis van de slotkoersen van het onderliggende mandje aandelen. Die worden allemaal tegelijk verhandeld, van 09.00 tot 17.30 uur. Daar hoef je dan alleen nog maar de dagelijkse kosten (vaak een Total Expense Ratio van circa 0,25% op jaarbasis) van af te trekken. Maar bij een internationaal georiënteerde ETF, bijvoorbeeld eentje op de MSCI World, heb je te maken met verschillende handelsregio’s en tijdzones.

Om de NAV van zo’n ETF te bepalen, moet gebruik gemaakt worden van de slotkoersen van de onderliggende aandelen op verschillende continenten en tijden. In Europa genoteerde ETF’s gebruiken vaak de data die hier om 22.30 beschikbaar zijn (nabeurs New York). Maar uit sommige regio’s zijn de slotkoersen dan nog niet bekend en wordt de berekening gemaakt op T+1-basis (het handelsmoment plus één dag). Dat geldt overigens niet alleen voor de ETF op de MSCI World, maar ook voor die index zelf, zodat beide goed vergelijkbaar zijn.

Maar om ook tijdens een handelsdag de juiste koers te kunnen bepalen, is de indicatieve netto vermogenswaarde nodig (iNAV) – zeg maar de real time intrinsieke waarde. Op de Duitse beurs wordt die minimaal één keer per minuut afgegeven tijdens handelsuren. Dat is nodig om transacties tegen correcte koersen plaats te laten vinden.

Voor de ETF op de MSCI World heb je tijdens een groot deel van de Europese handelsdag bijvoorbeeld geen ‘live’ Amerikaanse koersen. Om toch tot een zo accuraat mogelijke iNAV te komen, wordt in die uren gebruik gemaakt van de future-standen. Dat is nodig, omdat beleggers anders met voorkennis in een ETF op de MSCI World zouden kunnen stappen als er tijdens de Europese handelssessie goed nieuws naar buiten komt dat de Amerikaanse koersen later die dag hoger zet.

Historische afwijking

De waarde van een ETF binnen één handelsdag wordt van minuut tot minuut herberekend. De bied- en laatkoers zullen daardoor strak om om de iNav heen liggen. Het verschil tussen bied en laat – de spread – is in principe even groot als de gemiddelde spread van alle onderliggende aandelen. Mocht de marktprijs ver afwijken van de indicatieve NAV, dan zetten marktparticipanten de prijs door arbitrage snel weer op het juiste niveau.

Anders dan beleggingsfondsen kun je ETF’s dus niet tegen de NAV kopen. Van fondsen wordt de intrinsieke waarde wel op vergelijkbare wijze als bij ETF’s dagelijks vastgesteld, maar fondsen worden slechts op één moment per dag (om 10 uur) tegen de NAV verkocht en aangekocht. Omdat de handel in beleggingsfondsen zich beperkt tot dat ene moment, ontbreekt de noodzaak voor intraday- berekeningen van de intrinsieke waarde, zoals bij ETF’s.

Om het nog gecompliceerder te maken, heb je vaak behalve de NAV en de iNAV ook nog de aangepaste NAV, de gecorrigeerde netto vermogenswaarde. Sommige ETF’s hebben ook te maken met coupon- of dividenduitkeringen. De NAV van deze ETF’s beweegt in principe mee met de onderliggende index, tot het moment van coupon- of dividenduitkering. Dat moet worden meegenomen bij het berekenen van de historische afwijking van de ETF ten opzichte van de index.

De NAV moet je dan handmatig bijstellen. Dat geldt niet voor ETF’s waarbij coupon of dividend wordt herbelegd.

Kan ik u helpen?

U kunt nooit te veel weten als belegger. Daarom zullen we ons regelmatig melden met onze eigen IEX-dokter, dokter Hoe. Voor de nodige opfrissers over de basics van het beleggen en heldere uitleg over markten, begrippen en strategieën.

Het leuke aan deze nieuwe rubriek is de interactie met lezers. We krijgen al regelmatig vragen binnen. Heeft u ook een beleggingsvraag voor de dokter? Hij beantwoordt elke beleggingsvraag met een gedegen uiteenzetting, waardoor u weer wat meer weet over de wondere wereld van het beleggen. Stuur uw vraag naar redactie@iexgroup.nl, dan komt dr. Hoe u te hulp.

|