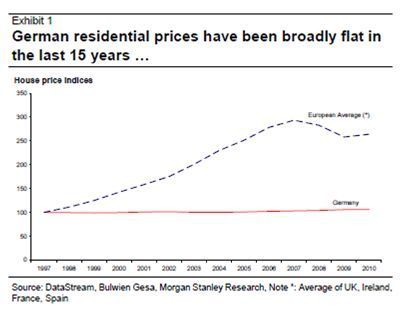

Stel, u kijkt vanuit de ruimte naar een land met een booming economie. De inwoners hebben jarenlang gespaard. De huizenprijzen zijn 20 jaar niet van hun plaats gekomen. En ondanks de uitstekende economie, is de lange rente nog nooit zo laag geweest. De angst onder consumenten voor stijgende inflatie neemt toe. Dit is een omschrijving van de Duitse woningmarkt.

(bron: Morgan Stanley)

In de grote steden zijn de huizenprijzen al aan het stijgen; Frankfurt 12% in de afgelopen twee jaar, Berlijn 21%, Hamburg 29%, München 32%. Gemiddeld gingen de prijzen in 2011 met 5,5 % en in 2010 met 2,5% omhoog. Bovendien hebben Duitsers relatief weinig schuld. Dat komt waarschijnlijk omdat ze van naturen een hekel aan schulden hebben en door het fenomeen bausparen, waarbij je spaart voor een huis, in plaats van te voren tot aan je nek toe in de schulden te steken.

Hadden wij hier in Nederland ook moeten doen. Dan hadden we nu niet zoveel delevaring-problemen gehad. Als je al deze factoren bij elkaar optelt, krijg je een mix voor een mogelijke bubbel. En u weet zo langzamerhand wel hoe u in bubbels moet beleggen. Afgelopen tien jaar zijn er genoeg geweest. Meegaan met de flow en een stop loss-limiet eronder leggen.

Politiek risico

In Duitsland zijn een aantal onroerend goed fondsen die in huizen beleggen. Let wel; het zijn wel vaak private equity-achtige beleggingsfondsen. Veel schuld en puur gericht op zoveel mogelijk geldelijk gewin, het liefst op de kortst mogelijke termijn. Dat ging soms zo ver dat sommige van deze bedrijven ruzie kregen met de overheid. Deze dreigde het woningbezit te onteigenen. Vooral Gagfah had het blijkbaar erg bont gemaakt, terwijl ze hun portefeuille ooit voor een habbekrats van de overheid hadden gekocht.

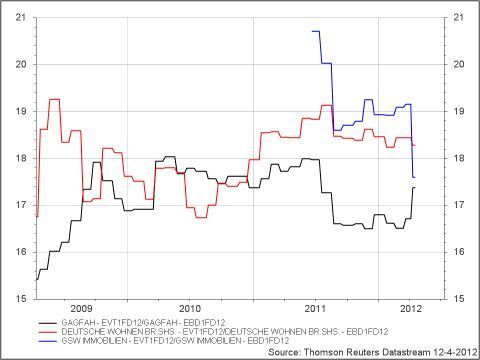

Er is dus wel een politiek risico aanwezig. Opvallend genoeg komen er juist op dit moment in Oost-Duitsland weer wat woningportefeuilles naar de markt. Ik ken drie woningfondsen: GSW, Deutsche Whonen en Gagfah. Ik ben geen expert in deze fondsen en heb er ook geen specifieke mening over., maar ik geef u de performance en de waardering op basis van eigen vermogen/EBITDA. Vanwege de hoge financieringen is dat beter dan naar k/w’s te kijken.

Ter vergelijking; Corio en Wereldhave zitten op 16,5 maal de EBTDA. Deze fondsen zijn dus niet eens zoveel duurder. Op NSYE Euronext is geen fonds met een dergelijke exposure te vinden. Alleen Corio heeft ongeveer 8% van haar portefeuille in Duitsland. Maar dat zijn winkels , geen huizen. Ik denk dat je daar beter kunt zitten dan in bijvoorbeeld Franse, Nederlandse of Spaanse winkels.

Of de bubbel er uiteindelijk ook echt gaat komen, dat blijft de vraag. De kaarten liggen er in ieder geval wel goed voor.