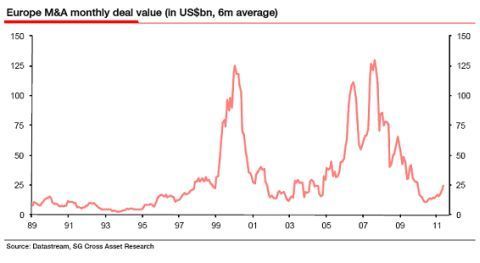

Langzamerhand neemt het aantal overnames toe. De vorige golven waren te zien in 2000 en in 2008. Opvallend genoeg zijn de mooiste aandelenkoopmomenten als niemand het durft, namelijk in 1998, 2003 en 2009. Als deze golf tot volle wasdom is gekomen zijn vaak mooie verkoopmomenten aangebroken. Maar voorlopig is het nog niet zover.

Bron: SocGen

Bron: SocGen

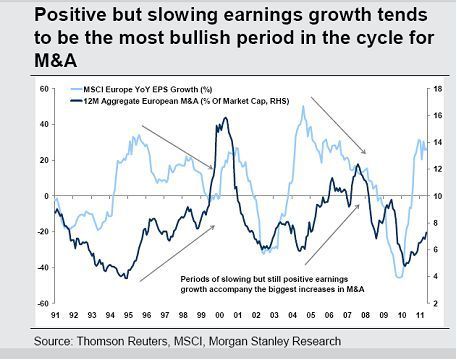

Morgan Stanley constateert dat in tijden dat de winstgroei wat terugvalt, de overnamegolf vaak begint. Als bedrijven zien dat de winsten niet zo hard meer stijgen, moeten ze wat anders gaan verzinnen om extra winst te genereren. Ze denken dat overnames dan de juiste weg zijn.

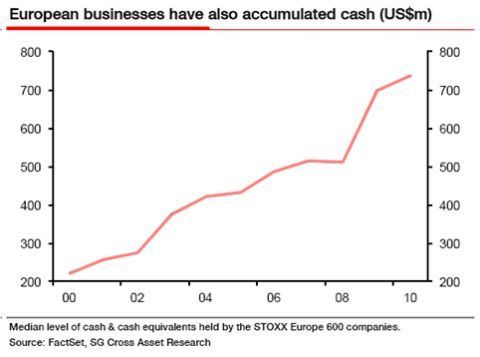

Ik heb het hier al eens eerder gezegd, maar bedrijven hebben cash zat. SocGen heeft een grafiekje gemaakt over de omvang van de berg met geld. Zoals u ziet enorm. Voor 750 miljard dollar kun je heel wat kopen, of teruggeven aan aandeelhouders natuurlijk.

Bron: SocGen

Bron: SocGen

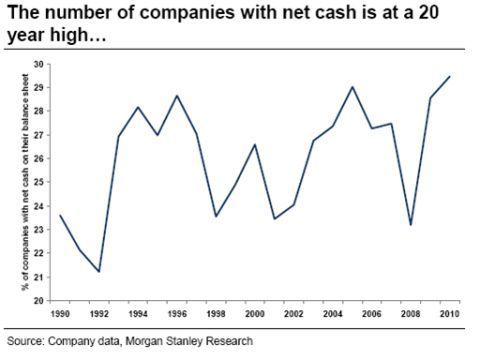

Een andere manier om de cash van de bedrijven te bekijken is het percentage bedrijven met 'net cash' te turven. In de afgelopen twintig jaar is dat nog niet zo hoog geweest.

Bron: Morgan Stanley

Bron: Morgan Stanley

Betalen

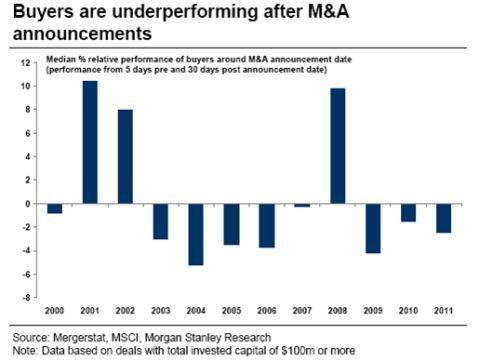

Overigens zijn die overnames leuk als u aandelen in de overgenomen partij bezit, maar het blijft een feit dat de u de overnemende partijen moet mijden. In het rapport van Morgan Stanley stond nog even netjes de performance van de aandelen van de overnemende partijen op rij.

Zoals u ziet; meestal is het gewoon slecht. Op zich ook logisch, die overnamepremie is leuk, maar iemand moet hem betalen. En dat zijn de aandeelhouders van de overnemers.

Bron: Morgan Stanley

Bron: Morgan Stanley

We zijn dus pas aan het begin van de overnamegolf. De vraag blijft welke bedrijven zullen worden overgenomen. Dat is de vraag waar je het meeste geld aan kan verdienen en dus ook waar je het moeilijkste antwoord op kan geven. Ik weet wel dat gokken op overnamekandidaten meestal geen winstgevende strategie is.

Ik geef altijd als voorbeeld het bedrijf Gist Brocades wat in 1983 al genoemd werd als overname kandidaat. Pas in 1998 werd het door DSM overgenomen. En in de tussentijd heeft u een dramatisch slecht rendement gemaakt. De overnamepremie was bij lange na niet genoeg om dit verlies te compenseren. Ik zou het bij uw aandelenkeuzes wel als factor meenemen, maar niet als enige factor.