Het is weer dividendtijd. Mijn dividendstrategie van twee dagen voor de ex–datum kopen en twee dagen daarna weer verkopen, valt dit jaar qua winstgevendheid nog erg tegen. Overigens zult u mij niet de halve portefeuille heen en weer zien gooien. We zijn zuinig met de transactiekosten. Maar als je een aandeel wilt kopen doe je dat twee dagen voor de ex-datum en als je wilt verkopen doe je dat twee dagen na de ex-datum. For the record hou ik wel de effecten van deze strategie bij en dat valt erg tegen.

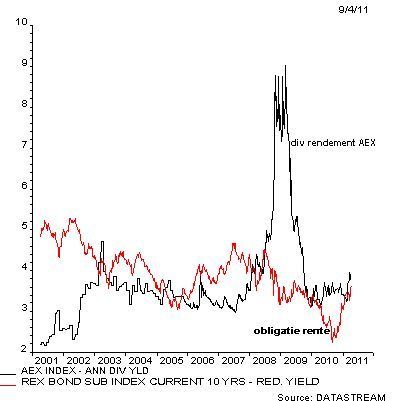

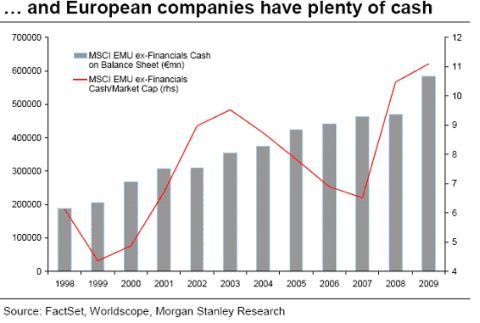

Toch blijft dividend een mooie bron van inkomsten. Ik denk nog steeds de belangrijkste verklaring waarom aandelen het ondanks al het slechte nieuws nog steeds goed doen. Op Europese aandelen krijg je gemiddeld nog steeds 4,0% (AEX 3,8%) en op obligaties een bescheiden 3,7%. Op zoek naar dividendrendement zijn er nog steeds koopjes te vinden, want de meeste Europese bedrijven hebben cash zat. De vraag is wat ze er mee gaan doen.

Ik heb even een lijstje gemaakt welke dividendrendementen u over heel 2011 mag verwachten. De bedrijven die ik geel heb gemaakt, hebben reeds hun winstuitkering aan de aandeelhouders gedaan. Het AEX gemiddelde is 3,2%.

Kijk ook eens naar dividendgroei

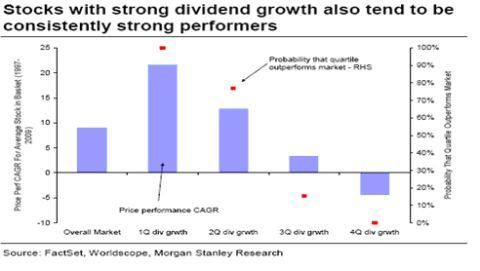

Toch moet je niet alleen naar de dividendbetalers kijken, maar ook naar de bedrijven die hun dividend laten groeien. Morgan Stanley heeft een onderzoekje gedaan en dan blijkt dat de bedrijven met de hoogste dividendgroei het beste rendement laten zien. Dus zou je naar bedrijven moeten kijken die nog veel ruimte hebben in payout-ratio. In dit lijstje staan geen Nederlandse bedrijven.

Maar Morgan Stanley heeft nog een tweede dividendstrategie in de aanbieding. Gewoon de hoge, maar wel veilige dividendbetalers nemen. Voor degene met een Bloomberg onder u, MS heeft ze onder de code MSSTDIVS in een mandje gezet. Voor degenen zonder Bloomberg, er staan een aantal mooie Nederlandse namen bij. KPN (zelfs de een na hoogste, na France Telecom), Unibail, Wolters Kluwer en Reed Elsevier.

Een derde strategie is de aandelen te kopen waarbij het dividendrendement hoger is dan de rente op obligaties die ze hebben uitstaan. Dat dividend is weliswaar niet verplicht en de rentebetaling wel, maar als het echt fout gaat heb je een probleem met allebei. En bij aandelen heb je ook nog de mogelijkheid om wat meer te krijgen als de winst een beetje mee zit. Ook hier komen de usual suspects bovendrijven: Reed Elsevier, Royal Dutch, Unibail en KPN.

Dividend-ETF? Niet doen

Misschien krijgen we toch nog een correctie of toch niet. Maar met een dergelijk mandje met mooie dividendbetalers zit u voorlopig wel goed. Overigens heb ik persoonlijk wel eens gekeken naar een hoog dividend-ETF. Maar die kan u van harte afraden. U zit altijd met het gebruikelijke probleem met dividendbelasting die u als privé-persoon wel terug krijgt en een dergelijk fonds niet.

Bovendien zijn de meeste ETF's samengesteld op basis van de EUROSTOXX of de STOXX High Dividend Index. En dan koop je vooral telecombedrijven en wat utilities. In de Top-10 staan al 4 telecommers en 4 utiliteitsbedrijven. Ook staat er een bedrijf als Fugro in. Je kunt een hoop van het aandeel zeggen, maar niet dat het hoog-dividend is. (2,4% slechts).

Nee, in dit geval is zelf uitkiezen of een Nederlands actief beleggingsfonds kopen de beste keuze.