Vrijdag 21 juni komt laadpalenuitbater Fastned naar de Amsterdamse beurs. Zelden heb ik zoveel scepsis meegemaakt bij een nieuwe beursgang, alleen te vergelijken met de beursgang van sportschoolketen Basic-Fit in 2016.

Basic Fit staat, drie jaar later, 100% hoger. Bij Fastned liggen de zaken toch wel wat moeilijker. Ik zal proberen te schetsen waarom ik dat denk.

Na een notering aan NPEX en later Nx'change, komt Fastned nu, op de echte beurs van Euronext, in het volle licht te staan. Het door Bart Lubbers en Michiel Langezaal opgerichte Fastned kreeg in 2012 een groot aantal concessies toegewezen van Rijkswaterstaat om snellaadstations voor elektrische auto's te bouwen.

Epische groei

Fastned wil drie miljoen aandelen uitgeven a €10 om de toekomstige investeringen in nieuwe laadstations te financieren. Daar gaat het niet bij blijven, want ook in de jaren hierna is er veel geld nodig om meer stations te bouwen en vanaf 2022 de uitstaande obligaties af te lossen.

Fastned heeft een flinke schare aanhangers die in een eerder stadium al aandelen en obligaties hebben gekocht. Die moeten straks afgelost worden terwijl er ondertussen doorgebouwd moet worden aan het masterplan van 1000 stations door heel Europa.

De groei van elektrisch rijden gaat epische vormen aannemen. Onze regering gaat ervan uit dat er in 2030 1,9 miljoen elektrische auto's rondrijden in Nederland. Nu zijn dat er nog maar 58.000. De komende twaalf jaar komen er dus gemiddeld elk jaar 150.000 elektrische auto's bij.

Dat is nauwelijks te overzien en waarschijnlijk veel te hoog ingeschat. Er gaan nu ook weer geluiden op dat de overheid minder ruimhartig wil stimuleren. Onderschat echter niet de groei van deze markt, want het gaat nu écht gebeuren.

Laden kan straks overal

Dat de markt voor elektrische oplaadpunten hard zal groeien, staat als een paal boven water. Fastned heeft echter geen unieke propositie. Laden wordt straks een commodity, iets wat je overal kan doen.

Toegegeven, bij Fastned kan het sneller, maar de meeste automobilisten zullen ergens gaan laden waar de auto voor langere tijd stilstaat. Vooral thuis, via zonnepanelen, maar ook op het werk, bij de Mac, bij Appie, bij de bieb en in geval van nood inderdaad ook onderweg.

En onderweg staan straks ook nog de reguliere benzinepompen, die in de komende jaren rustig een aantal laadpalen zullen bijplaatsen. Dat feit, gecombineerd met de huidige hoge waardering (45 maal de omzet) en de voortdurende zoektocht naar nieuwe financiering maken het raadzaam om deze trein voor nu even te laten passeren.

Om dat nog wat verder toe te lichten, gaan we de business case van Fastned van diverse kanten tegen het licht houden. Een verhaal over kansen en bedreigingen, tegen een achtergrond van een sterk in beweging zijnde automarkt.

U hebt ze ongetwijfeld zien staan langs de vaderlandse autowegen met de gele bogen:

De afgelopen jaren stonden er vaker geen auto's dan wel, maar het tij is aan het keren: het gemiddelde aantal auto's per dag per station is inmiddels gestegen naar 12 à 13. Dat is nog steeds weinig, maar het groeit in ieder geval procentueel hard.

De omzet kwam de afgelopen drie maanden uit op €844.000. Omgeslagen over 90 stations betekent dat een gemiddelde omzet per station per dag van €104. De omzet komt overigens niet alleen van de verkoop van elektriciteit, er is ook servicegerelateerde omzet.

Zo doet Fastned het onderhoud van een aantal laadstations van de gemeente Den Haag en heeft het een servicecontract met twee voor subsidiedoeleinden opgezette investeringsfondsen, Fastned Terra 1 en 2. Deze twee bezitten 56 chargers die worden uitgebaat door Fastned.

10% groei per maand

In 2018 was die servicegerelateerde omzet ongeveer een kwart van de totale omzet en hier ligt een grote markt voor Fastned: (lokale) overheden gaan enorm investeren in oplaadpunten maar ontberen logischerwijs de expertise om dat op te zetten.

In een recent gepubliceerd AD-interview zegt oprichter en ceo Michiel Langezaal dat elk station inmiddels "kostendekkend" is maar hierbij worden een aantal kosten niet meegerekend.

AD: 'Bij veel van jullie stations zijn klanten op één hand te tellen, als ze er al zijn...'

Langezaal: 'Dat beeld klopt al lang niet meer. Van de 50.000 elektrische autobezitters in Nederland zijn er al 22.000 klant bij ons. In de Randstad en op andere drukke snelweglocaties trekken onze laadstations gemiddeld tientallen tot zestig klanten per dag. In Friesland is het minder, maar elk station is kostendekkend en verdient geld.

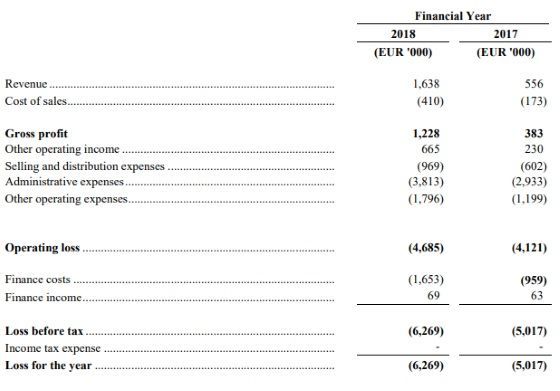

De omzetgroei is sterk: over 2015 was de omzet nog slechts €75.000 maar over 2018 werd een omzet behaald van €1,6 miljoen. Het eerste kwartaal van 2019 boekte Fastned al een omzet van €844.000. De onderneming gaat uit van een 10%-groei op maandbasis en het afgelopen jaar is dat inderdaad het geval geweest.

Om een duidelijker beeld te scheppen zetten we een aantal kansen en bedreigingen voor Fastned op een rij.

De kansen voor Fastned

- Explosieve groei elektrische auto's

- Minder mensen met thuislaadfaciliteit

- Gemakkelijke uitbreiding bestaande stations

- Service-omzet uit laadinfrastructuur

1. Explosieve groei elektrische auto's

Het goede nieuws: de doorbraak van de elektrische auto komt er. Als in 2030 inderdaad 1,9 miljoen van de 9 miljoen auto's in Nederland elektrisch zijn, dan is dat bijna 40 keer zoveel als nu. Er komt daardoor een enorme behoefte aan oplaadcapaciteit.

De regering beslist deze zomer hoe de emissieloze auto de komende jaren gestimuleerd gaat worden. Aanschafsubsidies, vrijstelling van wegenbelasting etcetera. Daarbovenop worden benzine- en dieselauto's juist harder aangepakt.

Afbeelding: eind mei bijna 58.000 elektrische auto's op de weg in Nederland(Bron: ROV)

Verschillende steden willen straks geen vervuilende auto's meer in hun binnenstad hebben, een trend die vanuit Duitsland overwaait. Bij de laatste verkiezingen in Duitsland wonnen die Grünen 20% van de stemmen. Een teken dat Duitsland opschuift naar links, maar vooral naar groen.

Fastned ziet haar eigen groei op drie manieren tot ontplooiing komen:

- meer stations

- meer laadpalen

- snellere laadpalen

De vraag is of de regering de groei niet te hoog inschat. Jaarlijks 150.000 elektrische auto's erbij (gemiddeld, de groei zal niet lineair zijn) betekent dat circa een derde van de nieuw verkochte auto's elektrisch moet zijn.

Momenteel is dat nog 6,3%, al is het wel meer dan een verdubbeling ten opzichte van een jaar geleden (bron: ROV). Op zich zal het niet vreemd zijn dat de EV populairder wordt: hij wordt goedkoper terwijl bijvoorbeeld dieselauto's steeds minder populair worden door de extra belastingen en de lagere restwaarde.

2. Minder mensen met thuislaadfaciliteit

Er komen veel nieuwe EV-modellen aan en ze worden steeds goedkoper. Daardoor zal ook de consument die minder te besteden heeft, steeds vaker kiezen voor een EV. Deze groep is als vanzelf kleiner behuisd en heeft minder ruimte voor thuisladen.

Die moeten dus vaker (of altijd) elders laden. In 2018 gaf de gemiddelde elektrisch rijder €50 uit aan Fastned. Dat gaat ongetwijfeld verder omhoog als minder mensen een thuisfaciliteit hebben.

3. Gemakkelijke uitbreiding bestaande stations

Voor nieuwe, alternatieve aanbieders langs de snelweg gelden hoge toetredingsdrempels: een lange procedure qua permits en vergunningen. Fastned kan op haar locaties snel extra laders plaatsen; bij het bouwen van de stations is daar al rekening mee gehouden.

4. Service-omzet uit laadinfrastructuur

Niet alleen de eigen stations zorgen voor omzet, ook kan Fastned gemeentes en andere bedrijven faciliteren bij de aanleg van oplaadpunten. In Den Haag doet het dat al.

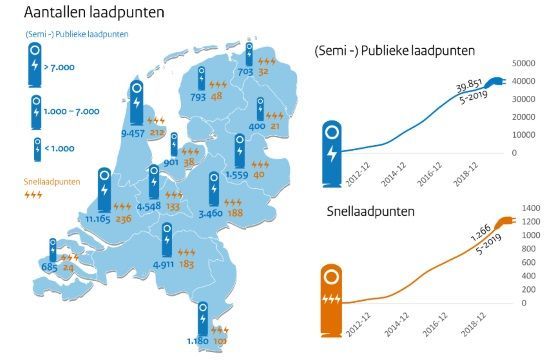

Aantal laadpunten nu en in de toekomst (bron: ROV)

Dit wordt een grote markt want straks is het alle hens aan dek: er moeten in 2030 1,9 miljoen oplaadpunten zijn in Nederland.

De bedreigingen voor Fastned

Een aantal risicofactoren bedreigen de positie van Fastned. Ik licht de drie belangrijkste eruit:

- Concurrentie

- Rechtszaken

- Te weinig geld

1. Concurrentie

Door de explosieve groei van het aantal elektrische auto's (EV's, electric vehicles) gaan ook de grote spelers straks hun entree maken op de markt voor snellaadstations. Autorijden is vrijheid. En om die vrijheid te kunnen garanderen zijn er oplaadpunten nodig langs de autowegen. Volkswagen geeft de elektrische auto een grote push met het onderstaande initiatief:

Dat zijn er 36.000. Fastned heeft net nr. 100 en 101 aangezet. Enigszins appels met peren vergelijken omdat Fastned met haar snellaadstations veel meer auto's kan bedienen dan één charger van Volkswagen, maar het gaat om het idee. Daarnaast blijft er de kwestie van de oliemaatschappijen. Wat gaan die doen? Er is een grote behoefte bij Shell en de andere oliereuzen om een groen gezicht te laten zien. Shell adverteert nu al met CO2-neutraal tanken.

Is het een kwestie van tijd voor ook Shell, BP, Esso en Total hun pompstations gaan uitbreiden met snellaadpalen? Fastned probeert dat, op verzorgingsplaatsen waar Fastned al aanwezig is, met rechtszaken tegen te houden, maar de regering wil zoveel mogelijk laadinfrastructuur door het hele land en dan is het onlogisch om de infrastructuur die er al ligt, niet te gebruiken.

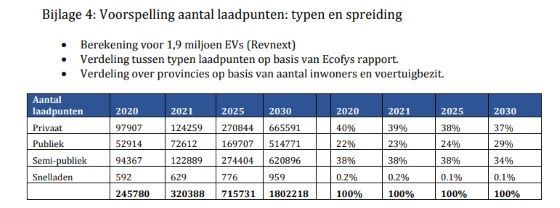

De overheid heeft een masterplan opgesteld waarmee de enorme behoefte aan stroom straks vervulbaar moet zijn. In het klimaatakkoord is de Nationale Agenda Laadinfrastructuur opgenomen. Daarin staat beschreven wat er nodig is om alle stekkerauto's in 2030 van voldoende stroom te kunnen voorzien.

Afbeelding: groei aantal laadpunten in Nederland. In 2030 is er behoefte aan 1.8 miljoen laadpunten en 7,1 miljard kilowattuur. Fastned leverde in Q1 1,5 miljoen kwh.

Uit andere hoek komt er concurrentie van de energieleveranciers (Nuon plaatst palen bij McDonalds) en Allego (voormalig dochter van netwerkbeheerder Alliander, nu van het Franse investeringshuis Meridiam). Het goede nieuws voor Fastned, dat de markt voor EV's onstuimig hard groeit, brengt dan ook met zich mee dat heel veel nieuwe partijen zich melden.

2. Rechtszaken

Fastned is in een juridische strijd verwikkeld met Rijkswaterstaat. Het gaat om drie verschillende invalshoeken waar Fastned van mening verschilt met de uitgever van de concessies. Eén van de disputen gaat over of Fastned wel of geen convenience store mag voeren op haar terrein. Een toilet, snacks, koffie etcetera zou de gedwongen pauze van de automobilist een stuk aangenamer maken. Die zaak heeft Fastned gewonnen.

Een ander geschil draait om de vergunningen die Rijkswaterstaat geeft aan oliemaatschappijen en wegrestaurants. Fastned maakt bezwaar tegen elke permit die door Rijkswaterstaat afgegeven wordt aan partijen die NIET meededen aan de originele strijd om de concessies in 2012. De vraag die bij de rechter ligt is of de Staat achteraf permits kan uitdelen als er eerst een officiele procedure is geweest.

De vraag is misschien of de rechter hier het publieke belang (zoveel mogelijk beschikbare laadfaciliteiten) niet zwaarder zal laten wegen dan het bedrijfsrisico van Fastned. Dat nog afgezien van het feit dat rechtszaken voeren gewoonweg veel geld kost, met onzekere uitkomst.

3. Te weinig geld

Het grootste probleem voor Fastned is de financiering van de plannen. Tot dusver werd er vooral bij particuliere beleggers geld opgehaald via obligaties met 6% rente. Een aandelenemissie in 2018 bracht niet de gewenste €30 miljoen op maar slechts €3 miljoen.

Vrijdag probeert Fastned opnieuw om €30 miljoen uit de markt te halen, nu via de grote beurs Euronext. Het geld is nodig om in de toekomst meer snellaadstations te bouwen langs de Europese snelwegen.

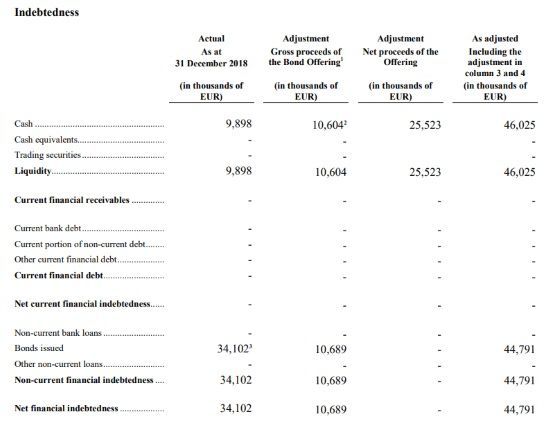

Afgelopen maart gaf Fastned nog nieuwe obligaties uit en haalde daar €10,6 miljoen mee op. Dat was niet de eerste tranche. In totaal staat er nu voor €44,7 miljoen aan obligaties uit:

- €2,5 miljoen - december 2016

- €7,7 miljoen - juni 2017

- €12,3 miljoen - december 2017

- €11,6 miljoen - oktober 2018

- €10,6 miljoen - maart 2019

Dat levert een jaarlijkse rentelast op €2,7 miljoen, laten we zeggen de helft van de omzet dit jaar. Fastned heeft het financieringsmodel afgekeken van de Triodos Bank, dat ook geld van particulieren op deze manier ophaalde. De komende jaren is er veel meer geld nodig om de groei verder aan te jagen.

Aandeelhoudersstructuur

De aandelen worden gehouden door de Fastned Aministratie Stichting en die geeft op haar beurt certificaten van aandelen uit. Die zijn in het bezit van de onderstaande grootaandeelhouders:

| Aandeelhoudersregister |

Aantal certificaten

|

Percentage

|

| Wilhelmina-Dok (Bart Lubbers) |

7.500.010 |

50.7% |

| Carraig Aonair Holding (Michiel Langezaal) |

4.500.001 |

30.5% |

| Breesaap (Familie Lubbers) |

1.171.068 |

7,9% |

| Kleinere aandeelhouders |

1.566.949 |

10,6% |

| Totaal |

14.738.028 |

100% |

Wanneer de emissie slaagt, komen er dus 3 miljoen nieuwe aandelen bij, wat het totaal op 17,7 miljoen brengt.

Waardering

De Enterprise Value (bedrijfswaarde) van Fastned komt uit op €225 miljoen. De omzet zal hard stijgen, enerzijds door nieuwe stations, maar vooral door het toegenomen aantal EV's. Projecties voor toekomstige omzet zijn lastig gezien de hoge groeiverwachtingen.

De omzet komt naar verwachting dit jaar uit rond de €5 miljoen. Fastned meldde dat het in mei 2019 voor het eerst operational ebitda break-even was. Een bepaald deel van de kosten wordt hier wel apart gezet en niet meegerekend: de indirecte kosten (salarissen en dergelijke) worden slechts voor 25% omgeslagen over de operationele activiteiten, de overige 75% wordt toegewezen aan investeringen in uitbreiding van het netwerk.

Over het eerste kwartaal van 2019 bedroeg de omzet €844.000. Gezien de omzetgroei zou de omzet in geheel 2019 uit kunnen komen op €5 miljoen. Afhankelijk van de snelheid van nieuwe EV-introdukties zou de omzet jaarlijks kunnen verdubbelen.

Volgens het FD gaan de analisten van ING (de begeleidende bank!) uit van een omzet in 2023 van €68 miljoen. Winstgevendheid ligt dan al op de loer, door de hoge brutowinstmarge van bjna 75%. Als in 2030 al 20% van het wagenpark elektrisch is, moet Fastned eenvoudig een omzet van €200 miljoen kunnen halen.

Kaspositie en schuld

Eind 2018 had Fastned een liquiditeitspositie van €9,6 miljoen. In maart dit jaar is er voor €10,6 miljoen aan nieuwe obligaties uitgegeven en met de netto-opbrengst van de emissie van vrijdag, mits deze slaagt, komt de kaspositie op €46 miljoen.

De schuldpositie is van dezelfde grootte. Die schulden lopen merendeels na vijf jaar af. De eerste grote aflossingen staan op stapel in 2022.

De twee problemen van Fastned

Fastned heeft nu een bedrijfswaarde van €225 miljoen, hoog voor een bedrijf met een omzet van €5 miljoen dit jaar. De waardering is gebaseerd op de verwachte omzetgroei van de komende jaren. De groei van de onderliggende markt zal de komende jaren spectaculair zijn maar ook van alle kanten concurrentie aanzuigen.

Fastned heeft twee problemen. Ten eerste is er niet voldoende geld. Het bedrijf zal telkens weer een beroep moeten doen op de kapitaalmarkt om nieuwe financiering aan te trekken voor de uitbreiding van het aantal laadstations.

Daarnaast zal, nu de markt écht begint te groeien, de komende jaren overal enorm veel geinvesteerd worden in oplaadcapaciteit. Zowel door overheden als door commerciele partijen die het de consument gemakkelijk willen maken.

De vraag is dus hoeveel van die groei straks daadwerkelijk bij Fastned terecht zal komen. Elke autobezitter zal op zoek gaan naar een manier om de wagen zo efficient mogelijk bij te laden. Hetzij thuis, via zonnepanelen, hetzij op het werk, bij de buren, tijdens het boodschappen doen of bij een restaurant.

Als laatste resteert nog de vraag wat de benzinemaatschappijen gaan doen als de markt straks echt ontbrandt.

Wel of niet inschrijven?

Veel van de scepsis rond Fastned hangt samen met de torenhoge beurswaardering. Door de uitgifte van aandelen enige tijd geleden op €10 te zetten kreeg het fonds opeens een enorm hoog prijskaartje. Vorig jaar mislukte een nieuwe aandelenemissie min of meer.

Fastned is een early disruptor, maar ontbeert de financiële slagkracht om door te stoten. Financieel is het afhankelijk van telkens nieuwe emissies dan wel obligaties. Grote investeerders met diepe zakken zijn er nog niet aan boord. De concurrentie komt van alle kanten (oliemaatschappijen, autobedrijven, energiebedrijven) en is juist wél kapitaalkrachtig. Zodra de markt écht begint te groeien, zullen deze gas gaan geven - pun not intended.

Dat zie je nu al in Duitsland. De rol van Fastned lijkt dan ook beperkt te blijven. Er zal ruimte genoeg (concessies houden het aanbod van palen langs de weg beperkt) zijn om de omzet de eerstkomende jaren hard te laten groeien maar daar is de koers al lang en breed op vooruitgelopen.

Fastned moet de komende jaren de institutionele investeerder aan zich zien te binden. Als dat lukt, kan het bedrijf serieus doorgroeien. De afhankelijkheid van particuliere beleggers is momenteel te groot. Deze emissie wordt dan ook een serieuze lakmoesproef voor het jonge bedrijf.

Gezien de grote financieringsbehoefte en de toetreding van nieuwe vormen van laden/nieuwe laadpalen is een investering in Fastned niet aan te bevelen. Hoe sympathiek het bedrijf mij ook is: op dit moment lijkt het een te risicovolle investering. Advies dus: niet inschrijven.

Disclaimer: Inberg heeft geen positie in Fastned (en ook geen elektrische auto)