Fixed income specialist Tabula heeft een ETF op de markt gebracht waarmee obligatiebeleggers zich kunnen hedgen tegen het kredietrisico.

Naast het renterisico waarmee obligatiebeleggers te maken krijgen, als de rente gaat stijgen, is er het kredietrisico. Dit staat ook wel bekend als het vermogen van een onderneming om schulden terug te betalen.

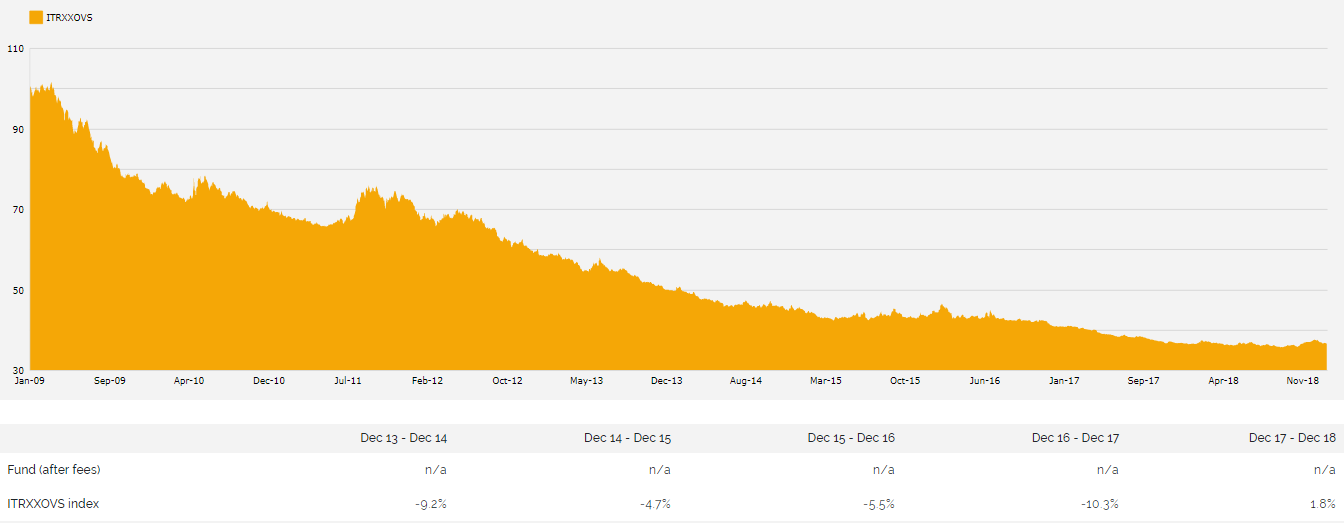

TECS

De Tabula European iTraxx Crossover Credit Short UCITS ETF (TECS) biedt beleggers blootstelling aan een short positie in Europese high yield bedrijfsobligaties en indekking tegen kredietrisico. Dit wordt mogelijk gemaakt door het gebruik van credit default swaps (CDS) in plaats van bedrijfsobligaties. De toepassing van CDS betekent dat de emittent van de schuld de potentiële verliezen verzekert, die de koper zou kunnen lijden bij wanbetaling.

CDS is met name toegankelijk voor een groep gespecialiseerde institutionele beleggers. Dit gebeurt veelal via termijncontracten of futures op de gerelateerde indices. Nu is het dus ook voor de particuliere belegger mogelijk om via deze ETF dat risico af te dekken. TECS bestaat uit 75 gelijkgewogen obligaties met een jaarlijkse lopende kostenratio van 0,50%.

Indexkarakteristieken

De referentie-index, iTraxx European Crossover Credit Short Index, vertoonde tussen 2013-2017 aanzienlijke verliezen, variërend van 4-10% elk jaar, volgens de factsheet van het fonds. De Nederlandse versie van essentiële beleggingsinformatie is te lezen in dit document.

Het enige positieve rendement van de onderliggende index was vorig jaar dat een rendement van 1,8% opleverde, terwijl de aandelenmarkt over het algemeen in verval was. Er is dus een zogeheten negatieve correlatie met de prestaties van aandelen. De performance en samenstelling van de onderliggende index is af te lezen uit onderstaande grafieken.

Bron: Tabula Investment Management.