De cijfers van Ahold vielen de markt niet mee. De dag ervoor reageerde de koers nogal fors op een verkoopadvies van een grote zakenbank en op de dag zelf wist de koers nauwelijks te herstellen.

Uiteindelijk trok de zaak wel wat bij: de vrije kasstroomgeneratie blijft sterk, de marktpositie in Nederland blijft heel sterk en online heeft bol.com nog even vrij spel. Amazon wacht nog met gas geven in Nederland.

Bol.com kende uitstekende groeicijfers dit kwartaal en drukt steeds minder op de sterke winstmarges in Nederland. Vorig kwartaal snoepte de online gigant nog 0,7% van de winstmarge van Albert Heijn af, dit kwartaal nog maar 0,5%. De vraag is echter wanneer Amazon zijn platform ook in Nederland gaat uitrollen.

Slechte timing Pasen

De omzet kwam uit op €15,5 miljard, een stijging van 0,9% tegen constante valuta. Pasen zat tegen: dat viel dit jaar op 1 en 2 april, waardoor alle Paasinkopen al in het vorige kwartaal gedaan werden. Het nettoresultaat steeg met 15% naar €410 miljoen, door met name minder afschrijvingen, lagere belastinguitgaven en synergie-effecten. Per aandeel kwam de winst in dit kwartaal uit op €0,34 (2017: €0,28) en voor het eerste halfjaar op €0,68 (2017: €0,56).

De ontwikkelingen per regio:

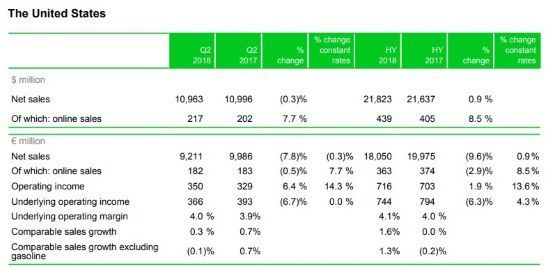

Verenigde Staten (Stop & Shop, Food Lion, Giant/Martin's, Hannaford, Giant Food, Peapod)

In de VS kwam de omzetgroei in Q2 negatief uit. De grote ketens hebben het zwaar met de felle concurrentie. Ahold gaat flink investeren in de VS: online moet er meer gebeuren (er komt een gezamenlijk platform voor alle merken) en het grootste merk, Stop&Shop, krijgt een make-over.

Online doet Ahold nog vrij weinig in de VS. De online verkopen via Peapod stegen met (in dollars) 7,7%, maar maken slechts 1,9% uit van de totale omzet in de VS. Hier wordt verder in geïnvesteerd door een platform te maken onder leiding van Peapod, waar alle merken straks gebruik van kunnen maken.

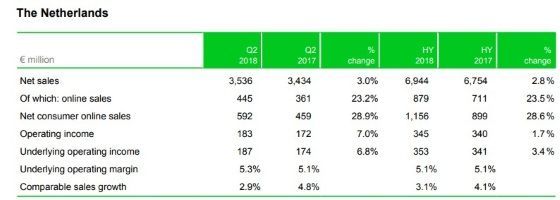

Nederland (Albert Heijn, Etos, Gall & Gall, bol.com)

De omzetontwikkeling, én vooral de marges, in Nederland vielen positiever uit dan verwacht, door minder verlies bij bol.com dan een jaar eerder. Vorig kwartaal snoepte bol.com nog 0,7% af van de winstmarge, nu nog slechts 0,5%. De online sales gaan hard, en dat vergt weer nieuwe investeringen bij bol.com, waar de opslagcapaciteit verdubbeld moet worden.

België (Delhaize)

Delhaize had het moeilijk, maar de marketinginspanningen werpen hun vruchten af. De verkopen stegen met 1,9% en de online sales stijgen in rap tempo met 29%. Alhoewel: in absolute zin hebben we het helemaal nergens over: van €9 naar €12 miljoen. De omzetgroei viel, afgezet tegen de analistenverwachtingen, enigszins mee.

Oost-Europa (Albert (Tsj), Alfa Beta (Gr), Mega Image (Roe), Delhaize Servië)

Ahold groeit goed in Roemenië, maar Griekenland blijft een zorgenkindje. Daar is felle concurrentie en komt AholdDelhaize er niet goed tussen.

Financiële zaken

De vrije kasstroom blijft hoog: dit kwartaal €693 miljoen, door een veel lager werkkapitaal. Ahold keerde dit kwartaal veel geld uit aan de aandeelhouders via dividenden (€757 miljoen) en aandeleninkoop (€501 miljoen). Hierdoor liep de nettoschuld (tijdelijk) op naar €3,2 miljard.

Het aandeleninkoopprogramma loopt gewoon door. Inmiddels, sinds gisteren, is er al voor €1,2 miljard ingekocht en is er voor de overige 4,5 maanden dit jaar nog €800 miljoen te gaan. Gerekend naar het gemiddelde volume op de beurs koopt Ahold een kleine 10% van de dagelijks verhandelde stukken op.

Dat houdt de koers voorlopig lekker hoog, en ook als dit jaar voorbij is zal Ahold wel weer een nieuw aandeleninkoopprogramma opstarten. De kasstroom is er groot genoeg voor.

Conclusie

In de VS is en wordt de concurrentie steeds heviger en zet Ahold fors in op klantenbinding. Maar online kan het, afgezien van de bezorgdienst Peapod, geen potten breken. Hierin wordt gericht geïnvesteerd, er komt een platform waar alle formules gebruik van kunnen maken. Too little too late, misschien maar het is nodig en daarom komt het er.

Nederland blijft de sterke thuisbasis waar hoge marges worden behaald als marktleider. Het sterke consumentenvertrouwen speelt Ahold in de kaart, nu mensen meer geld uitgeven. Met bol.com heeft Ahold wel een aardige troefkaart in handen, maar het blijft moeilijk om een online kanaal winstgevend te maken. Amazon verdient ook haar geld vooral met clouddiensten en advertenties.

Later dit jaar komt Ahold met een strategische update, waarin de nieuwe topman Frans Muller zijn visie voor de toekomst van het bedrijf zal neerleggen. Hoewel de cijfers niet per se overtuigen is er vooralsnog geen reden om bijzonder negatief te worden. De inkoop van de eigen aandelen zal de koers blijven stuwen de komende tijd. Typisch 'A Hold' dus op dit moment.

Disclaimer: Inberg heeft een longpositie in Ahold Delhaize.