Als ETF-belegger een calletje schrijven of een putje kopen? Het kan op een zestal trackers van fondsaanbieder iShares via Euronext Amsterdam.

Opties op ETF’s bieden dezelfde mogelijkheden als individuele aandelenopties. Ze combineren de potentie tot diversificatie met de flexibiliteit van opties.

Hulpmiddel

Opties bieden beleggers een efficiënt hulpmiddel om hun posities in te dekken of andere handelsstrategieën toe te passen. De ETF-opties zijn zogeheten American style, wat betekent dat ze gedurende de gehele looptijd uitgeoefend kunnen worden.

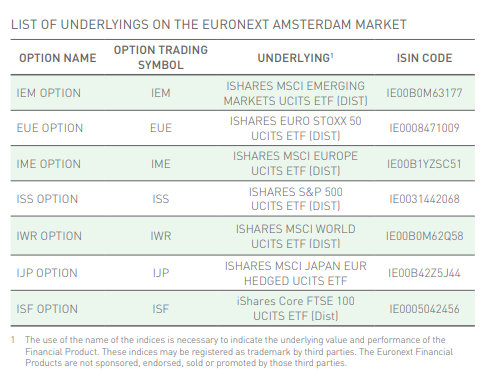

Via de contractlist is te volgen welke expiraties en specificaties te verhandelen zijn. Op de volgende lijst met trackers is het mogelijk om opties te verhandelen:

Bron: Euronext

Optiestrategieën

Wellicht overbodig om te melden voor de IEX-lezer, maar het toepassen van optiestrategieën vereist specialistische kennis. Afhankelijk van het achterliggende idee, zijn er een aantal mogelijkheden.

Populaire optiestrategieën zijn bijvoorbeeld de Covered Call, Butterfly, Straddle of Strangle. Er zijn diverse bronnen beschikbaar op internet of u kunt uw bank of broker bellen om specifieke kennis te vergaren, voordat u aan de slag gaat.

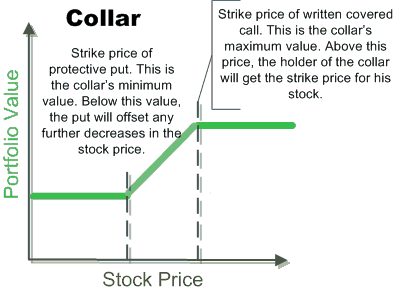

Eén mogelijkheid is om een combinatie van call- en putopties toe te passen. U kunt er bijvoorbeeld voor kiezen een put te kopen, als verzekering tegen een mogelijke daling van bijvoorbeeld de MSCI-Europe index.

Tegelijkertijd kunt u een call verkopen om de put (gedeeltelijk) te financieren. Dit staat bekend als een Collar, waarvan onderstaand de grafische weergave.

Voorbeeld

Als voorbeeld heb ik de juli 2018 optieprijzen op de iShares MSCI Europe UCITS ETF genomen. Stel ik heb 1000 stukken van deze tracker in portefeuille met een laatstgedane koers van €24,40 en ik zoek bescherming voor een potentiële correctie na een mooie rit vanaf het instapmoment.

Ik kan in het voorbeeld 10 juli 2018 putopties met uitoefenprijs van €23,50 proberen te kopen op €0,25. Deze investering kost u dan 10 * 100 * €0,25 = €250 waardoor de floor gevormd is.

Aan de andere kant kan ik 10 juli 2018 callopties met uitoefenprijs €25 proberen te verkopen (schrijven) op €0,10. Dit levert dan 10 * 100 * €0,10 = €100,- op, waarbij de cap is gezet. Per saldo kost deze strategie dan €150 exclusief de handelskosten die u bij uw bank of broker betaalt.

Scenario’s

Een mogelijk scenario is dat de koers van de onderliggende tracker in juli is gedaald naar een koers van €24. In dit geval ben ik mijn investering kwijt en maak dus geen gebruik van mijn putoptierecht op €23,50. Ik zou in de markt mijn stukken op een betere prijs kunnen verkopen, als ik er afscheid van wil nemen.

Een ander scenario is dat de ETF is gestegen naar een prijs van €25,50. In dat geval wordt u verplicht de stukken te leveren voor €25 per aandeel. U had eerder een premie van €100 ontvangen voor de verkochte calls met een uitoefenprijs van €25.

Aangezien u de trackers in portefeuille heeft, kunt u aan de leveringsplicht voldoen. Dit noemt men ook wel gedekt schrijven.

Bron: Euronext

Defensieve strategie

Gedekt schrijven wordt ook wel als een defensieve strategie gezien, waarbij wordt geprofiteerd van het verdampen van tijds- en verwachtingswaarde. Op deze wijze kunt u passief inkomen genereren: u ontvangt optiepremie en tevens dividend indien de tracker dat uitkeert, wat in het voorbeeld van toepassing is.

U kunt hierbij variëren met de looptijden. De stelregel is: des te verder de looptijd, des te hoger de optiepremie. Ten aanzien van de uitoefenprijzen geldt: des te verder een optie van de uitoefenprijs noteert, ofwel out of the money is, des te lager de optiepremie zal zijn.