De aandelenanalisten zijn bijna unaniem: dit is het moment om de Nederlandse bouwers te kopen. Of is het bij zoveel optimisme verstandig voor beleggers om juist wat voorzichtiger te zijn?

Alle seinen staan op groen

Wie om zich heen kijkt ziet steeds meer bouwkranen, de werkloosheid daalt en de economie groeit. Het vertrouwen van woningkopers is hoog en prijzen schieten omhoog. Kortom, alle seinen lijken op groen te staan voor de Nederlandse bouwers.

De bouw is in te delen in drie verschillende disciplines, woningbouw, utiliteitsbouw en infrastructuur.

- Woningbouwers profiteren van de toegenomen vraag naar koopwoningen. Met name de bouwers met eigen grondposities kunnen profiteren van het feit dat woningprijzen sinds de zomer van 2013 sterk zijn gestegen.

- Utiliteitsbouwers profiteren van een toegenomen vraag naar nieuwe moderne en energiezuinige kantoor- en bedrijfsruimtes.

- Infrastructuurbouwers hebben het nog steeds wat lastiger. Maar naar verwachting zal er vanaf 2018 meer budget beschikbaar komen van de overheid.

Analisten zijn het eens

Bouwers zijn laat cyclische aandelen. Dit wil zeggen dat de winsten pas gaan stijgen wanneer de economie al een tijdje goed draait. De aandelenanalisten hebben aan de spreadsheets lopen sleutelen en komen tot een bijna unaniem oordeel. De Nederlandse bouwers moet je kopen.

Zelfs op brekebeen Heijmans is maar één analist echt negatief (dapper ABN!) en drie analisten zijn van mening dat dit een goed moment is om in te stappen.

| |

Kopen |

Houden |

Verkopen |

Koop |

| BAM |

9 |

0 |

0 |

100% |

| Heijmans |

3 |

3 |

1 |

43% |

| VolkerWessels |

8 |

1 |

0 |

89% |

Bron: Bloomberg, 10 augustus2017

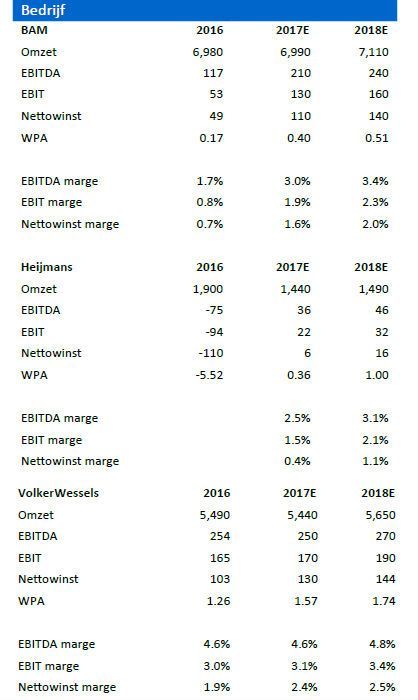

Op basis van de gemiddelde analistenverwachtingen zou de winst van de bouwers sterk moeten verbeteren in de komende jaren.

Bron: Reuters 10 augustus 2017, bedragen in miljoenen euro's, MUV van WPA

Beren op de weg?

Echter, beleggen in bedrijven die complexe grote projecten uitvoeren tegen een vaste prijs is in het verleden niet zonder risico gebleken. In dit economische klimaat komen daar nog een paar extra hindernissen bij.

Zo is er is toenemende schaarste aan kundig personeel. In de crisis hebben veel werknemers de bouw verlaten en jonge mensen kozen voor een bedrijfstak met een beter perspectief. Ook de onderaannemers maken nu van de gelegenheid gebruik om de prijs te verhogen.

Omdat er mogelijk onvoldoende rekening is gehouden met gestegen inkoopprijzen en salarissen bestaat er een reëel risico dat marges van bouwers juist onder druk komen.

Daarnaast zijn gemeenten traag met het aanpassen van de bestemmingsplannen. De Nederlandse bouwers hebben allemaal aanzienlijke grondposities bestemd voor woningbouw. Echter, de ambtelijke molens draaien traag. Hierdoor is het lastig om op korte termijn de productie van woningen sterk te laten stijgen.

Slag in Amsterdam gemist

Grote bouwers missen de grote slag in Amsterdam, de heetste woningmarkt van Nederland. Vanwege grote tegenvallers zijn BAM en Heijmans de afgelopen jaren druk bezig geweest om de balans op orde te brengen.

En ook VolkerWessels was voorzichtig met het aankopen van nieuwe grondposities. Verder lijken de beursgenoteerde bouwers voorzichtig te bieden op nieuwe ontwikkelgebieden in Amsterdam. De ondernemende ontwikkelaar VORM uit Papendrecht lijkt er vooralsnog met de buit vandoor te gaan.

Maar grote projecten komen en gaan. Zo ging een consortium met Heijmans er vandoor met het Zuidasdok en lijkt een consortium rond Ballast Nedam de winnaar te zijn van de Blankenburgtunnel. Dit zijn omvangrijke projecten van circa een miljard euro per stuk.

De grote bouwers hebben een flinke afdeling met ingenieurs. En deze dure uren moeten worden weggeschreven op grote en gecompliceerde infrastructuurprojecten. Het lijkt er dus op dat BAM en VolkerWessels wel tenderkosten hebben gemaakt maar weinig werk hebben binnengehaald.

Risico’s

De uitvoering van grote projecten is niet zonder risico. Heijmans zal dit jaar moeten aantonen dat het controle heeft herwonnen over een handvol projecten, de oorzaak van een verlies van 110 miljoen euro in 2016.

Verder participeren BAM en VolkerWessels beiden in het consortium OpenIJ, dat de grootste zeesluis ter wereld aan het bouwen is in IJmuiden. Volgens een artikel in NRC (13 februari 2016) heeft OpenIJ dit project aangenomen voor 350 miljoen euro. Dit is aanmerkelijk lager dan het Rijkswaterstaat-budget van 500 miljoen euro en 100 miljoen euro lager dan de tweede bieder.

Dit zijn opvallend grote verschillen voor een industrie waarin een marge van 2-3% als goed wordt gezien. De vraag is dus of BAM en VolkerWessels de rekensommetjes goed hebben gemaakt. En ten slotte halen BAM en VolkerWessels een flink deel van de omzet, respectievelijk 29 en 20%, uit het Verenigd Koningrijk.

Bouwers, toetje van het resultatenseizoen

Traditioneel komen de bouwers laat met cijfers. Ik ga er maar vanuit dat dit te maken heeft met de bouwvak, en niet met de complexiteit van de interne organisatie.

De verwachtingen onder analisten en beleggers lijken hooggespannen. In de komende weken zullen we te weten komen of het nagerecht van het cijferseizoen ook zal smaken.

| Bedrijf |

Publicatiedatum HJ1 |

| Heijmans |

16 augustus |

| BAM |

24 augustus |

| VolkerWessels |

31 augustus |

Disclaimer: Aupers heeft put opties BAM.