Heerlijk ‘s avonds een pizza'tje bestellen om deze op de bank naar binnen te werken: een beeld waar u zich waarschijnlijk wel sporadisch in herkent. Ook bij ons op kantoor stond toch wel minimaal één keer per week de bezorger met zijn pizza’s voor de deur.

Volgens een zeer betrouwbare factsheet zijn 17% van alle restaurants wereldwijd pizzeria's. Lijkt mij wat aan de hoge kant, maar we moeten ook weer niet alles vertrouwen wat er op het internet staat. We kunnen het er wel over eens zijn dat pizza’s heel populair zijn.

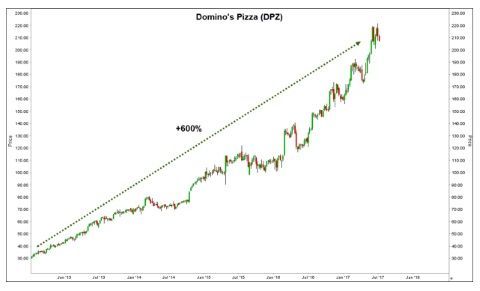

En het zijn niet alleen de pizza’s zelf. Het viel me op dat de aandelenkoersen van fastfoodketens zoals Domino’s Pizza & Papa John’s sterk gepresteerd hebben. Zo noteert Domino’s Pizza rond de 210 dollar, een verzesvoudiging van de koers in de afgelopen jaren.

Klik op het plaatje voor een grote versie

Inmiddels verbazen dit soort grafieken mij niet meer. Jaren geleden geïntroduceerd door ene B. Madoff, inmiddels lijkt het de norm. En ook dan vind ik het allemaal niet vreemd als het de aandelenkoers van een innovatief technologiebedrijf betreft met groeipotentieel tot ongekende hoogte.

Domino’s is echter een bedrijf dat via franchises pizza’s verkoopt, weinig spannends aan zou ik zeggen. Ze verkopen er overigens wel behoorlijk wat, ruim een miljoen per dag.

Bij het zien van deze grafiek kwam de beer in mij al snel naar boven. Tijd om wat fundamenteel onderzoek te doen, want wie weet wat hier nog meer achter schuilt?

Cijfers

Domino’s Pizza heeft een marktkapitalisatie van tien miljard dollar met een schuld die de afgelopen jaren gestaag is opgelopen tot 2,6 miljard dollar. Niet vreemd, CEO Patrick Doyle die sinds 2010 aan het roer is, doet er alles aan om aandeelhouderswaarde te creëren.

In de afgelopen jaren is mede daarom voor bijna 1,5 miljard dollar aan aandelen ingekocht. Hij spreekt ook graag met Jim Cramer op CNBC, die Domino’s recentelijk nog beschreef als One of the best stocks ever. Yeah, right!

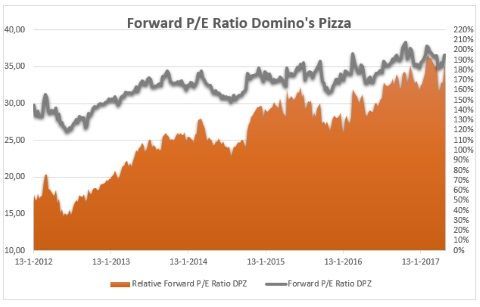

Gezien de koers-winstverhouding van boven de 40, is het aandeel allerminst goedkoop. Het moge duidelijk zijn dat beleggers vooruit kijken en dus is het toverwoord groei. Echter, de forward P/E ratio is almaar opgelopen en noteert nu ruim boven de 35.

Corrigerend voor de groei in de komende twaalf maanden blijft het aandeel dus duur. De waardering afgezet tegen de forward P/E ratio van de S&P 500 laat een ratio zien die de afgelopen jaren varieert tussen de 120% en 210%. De hoogste waardes ziet u in de laatste zes maanden.

Klik op het plaatje voor een grote versie

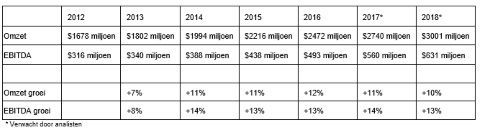

Aan de hand van deze cijfers wordt des te meer duidelijk dat beleggers het aandeel rijkelijk waarderen, te verklaren door de groei. De omzet en EBITDA laten zien dat sprake is van consistente groei, die aan het accelereren is in absolute waardes de laatste jaren.

Tenminste, dis is met name gebaseerd op de verwachtingen. In 2017 en 2018 moet dit waargemaakt gaan worden, anders vermoed ik dat de aandeelhouders toch echt teleurgesteld gaan zijn.

Omzet & EBITDA:

Klik op het plaatje voor een grote versie

Hier zit dan ook het probleem. De jaarlijkse EBITDA-groei van 13% lijkt mij steeds moeilijker te realiseren, met name doordat de omzetgroei gaat achterblijven om meerdere redenen:

1) Domino’s Pizza was vooruitstrevend ten opzichte van veel andere pizzaketens op het gebied van technologische middelen voor het bestellen van pizza’s (o.a. Apple watch). De concurrentie blijft niet eeuwig achter en deze technologische voorsprong wordt snel kleiner.

2) Juist met de komst van nieuwe bezorgbedrijven (Uber Eats/Foodora/ Deliveroo) is er zoveel meer keuze op de markt voor de consument, waarbij ik mij moeilijk kan voorstellen hoe dit soort fastfoodketens authentieke pizzamakers kunnen voorblijven.

3) Cijfers van Domino’s Group, genoteerd aan de LSE en een verzameling van 800+ franchises in de UK, Duitsland en Zwitserland, vielen tegen en het aandeel daalde ruim 15%.

4) Door de algemene trend van gezonder leven zal de populariteit van fastfood eerder af- dan toenemen.

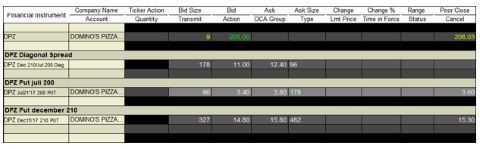

Shortpositie via een diagonale putspread

Genoeg redenen voor mij om bij dit rijk gewaardeerde aandeel de andere kant van de trend te bespelen. Het lastige met dit soort short plays is de timing. Zolang de aandelenmarkten onverhoopt in limbo verkeren, valt er mogelijk nog weinig te halen.

Aan de andere kant, liever iets te vroeg, dan te laat. Mijn keuze valt op de at-the-money put 210 dollar december voor een premie van 15 dollar. Om ook iets aan premie te ontvangen, schrijf ik daaronder de put juli 200 dollar voor 3,50 dollar.

Hiermee wordt de potentiële winst beperkt, echter met deze diagonale spread kan je maandelijks premie ophalen en wordt het risico ten opzichte van gelijkblijvende of zelfs licht stijgende koersen beperkt.

Klik op het plaatje voor een grote versie

Zakt de koers van Domino’s gestaag weg, wat ook mijn verwachting is, dan ligt een mooi rendement in het verschiet. Bij een felle daling is het uiteraard jammer dat de geschreven putoptie vol loopt.

Mocht dit scenario binnen uw verwachtingspatroon liggen, dan is het aan te raden om de kortlopende juli putoptie tegen een lagere uitoefenprijs te schrijven of dit überhaupt achterwege te laten.

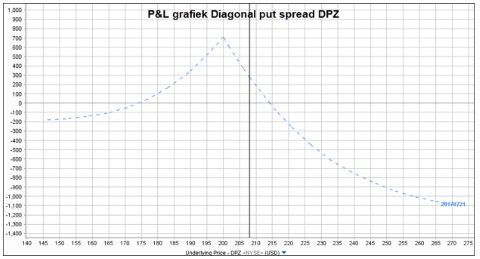

De onderstaande grafiek toont de winst en het verlies van de positie op expiratie in juli, waarbij een maximaal resultaat wordt behaald bij een koers van 200 dollar.

Klik op het plaatje voor een grote versie

De stukken zou ik overigens niet willen shorten, gezien de recente situatie bij Panera Bread waar de koers doodleuk nog even 30% pluste na een overnamebod. Vindt een soortgelijk scenario plaats bij Domino’s, dan blijft het potentiële verlies beperkt tot de inleg van 11,50 dollar aan optiepremie.

Op werk bij ons is het pizzatijdperk overigens wel voorbij. Sinds een paar maanden hebben wij een kok die ’s avonds maaltijden bereid voor de avondcrew. Een stuk lekkerder en bovendien vooral gezonder. Deze klant is Domino’s dus al kwijt.