Veel mensen zijn verbaasd als ze de volgende uitdrukking horen: call is put en vice versa. Calls en puts zijn gerelateerd aan elkaar en uitwisselbaar. Mochten er verschillen zijn in hun relatie ten opzichte van elkaar, dan kunnen die gearbitreerd worden.

Dit is vaak de taak van de market maker die kleine inefficiënties uit de markt haalt en daar ook aan verdient.

Put call parity

Hoe die relatie in elkaar zit, leg ik u uit via de put call parity. Ik doe dit aan de hand van een aantal grafieken van calls, puts en futures. (Voor de opties heb ik de 50 strike gekozen en de future handelt op 50).

De grafieken zijn geheel logisch, maar om het geheel goed te kunnen visualiseren geef ik ze weer .

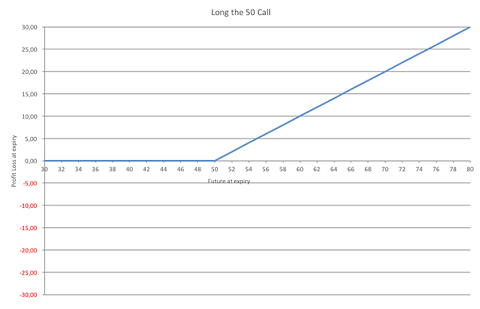

Long calls

Als u in het bezit bent van calls, dan ziet uw winstverliespositie op expiratie er zo uit:

Klik op de grafiek voor een grote versie

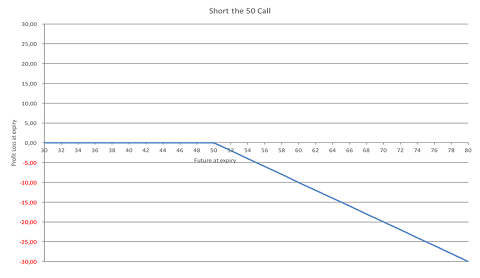

Short calls

Als u ze verkocht zou hebben, dan ziet uw winstverliespositie er zo uit:

Klik op de grafiek voor een grote versie

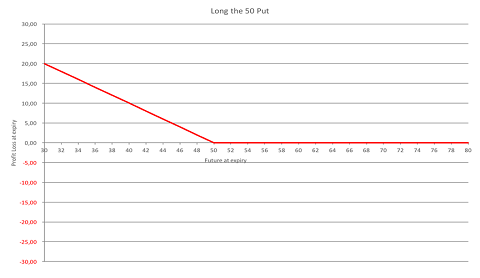

Long put

Mocht u een putoptie in bezit hebben, dan hebben we de volgende winstverliesverdeling:

Klik op de grafiek voor een grote versie

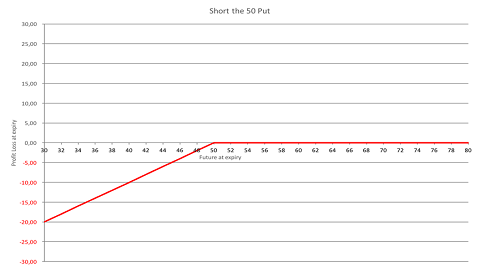

Short put

Mocht u een put tekort komen dan ziet het er als volgt uit:

Klik op de grafiek voor een grote versie

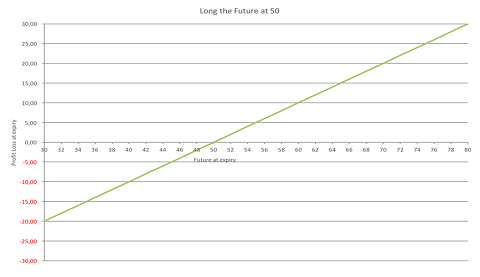

Long future

Als u een future in bezit hebt ziet de winstverliesverdeling er zo uit:

Klik op de grafiek voor een grote versie

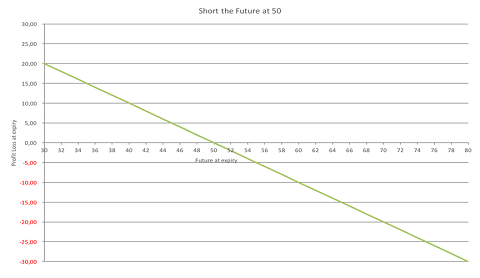

Short future

En mocht u hem verkocht hebben dan ziet het er als volgt uit:

Klik op de grafiek voor een grote versie

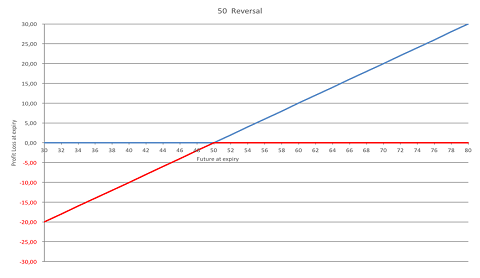

Reversal

Als u goed kijkt naar de combinatie waarbij u een call in bezit heeft en een put tekort (short) zit, dan volgt er uit dat u boven de 50 geld verdient via de long call en onder de 50 geld verliest door de short put, zo'n combinatie wordt een reversal genoemd.

De Reversal heeft exact dezelfde winstverliesverdeling als het in bezit hebben van een future (long):

Klik op de grafiek voor een grote versie

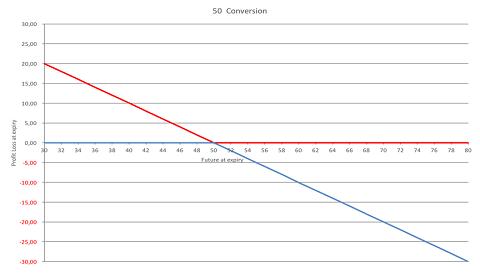

Conversie

Daarnaast is er nog een combinatie waarbij u een put in bezit hebt (long) en een call tekort komt (short), zo'n combinatie wordt een conversie genoemd. Die heeft precies dezelfde winstverliesverdeling als een future short zitten:

Klik op de grafiek voor een grote versie

Formules

Uit de reversal en conversie zijn twee formules te beredeneren:

Reversal:

C(all) - P(ut) = F(uture) of C - P = F

Conversie:

P(ut) - C(all) = -F(uture) of P - C = -F

Met die formules kunt u spelen, maar dat bewaar ik voor de volgende column.

Extrinsieke waarde

Wel wil ik u laten zien hoe door die put call parity calls en puts aan elkaar gerelateerd zijn. Als we kijken naar de extrinsieke waarde van de opties dan zien we hoe mooi dit in elkaar zit.

De twee componenten van de optiewaarde zijn de intrinsieke waarde en de extrinsieke waarde die ook wel tijdswaarde wordt genoemd.

Intrinsieke waarde: het verschil tussen de onderliggende waarde, in deze voorbeelden 50, en de strike (uitoefenprijs) van de optie. Dus een 45 call met onderliggende waarde (future) op 50 heeft 5 euro intrinsieke waarde.

De 50 call en elke hogere strike hebben geen intrinsieke waarde. Een 60 put heeft in dit geval een intrinsieke waarde van 10 euro. Elke put met een strike van 50 of lager heeft dus geen intrinsieke waarde.

Voor calls:

intrinsieke waarde = onderliggende waarde - strike

Voor puts:

intrinsieke waarde = strike - onderliggende waarde

Extrinsieke waarde: alle waarde die resteert na het aftrekken van de intrinsieke waarde. Vergelijking van optieprijzen (onderliggende 50, volatility 30%, maturity 1 jaar):

| Strike |

Call |

Intrinsiek |

Extrinsiek |

Put |

Intrinsiek |

Extrinsiek |

| 35 |

15,72 |

15,00 |

0,72 |

0,72 |

0 |

0,72 |

| 40 |

11,77 |

10,00 |

1,77 |

1,77 |

0 |

1,77 |

| 45 |

8,51 |

5,00 |

3,51 |

3,51 |

0 |

3,51 |

| 50 |

5,97 |

0 |

5,97 |

5,97 |

0 |

5,97 |

| 55 |

4,08 |

0 |

4,08 |

9,08 |

5,00 |

4,08 |

| 60 |

2,73 |

0 |

2,73 |

12,73 |

10,00 |

2,73 |

| 65 |

1,79 |

0 |

1,79 |

16,79 |

15,00 |

1,79 |

Als we nu de extrinsieke waardes in de bovenstaande tabel bekijken, dan zien we dat de extrinsieke waarde van de call van een bepaalde strike exact dezelfde waarde heeft als de extrinsieke waarde van de put met die strike. Dit is nou precies waarom men zegt: call is put en vice versa.