De beursvloer was vroeger een levendige boel waarop de handelaren strooiden met tegeltjeswijsheden. Nu gaat de handel geheel elektronisch en veel orders zonder tussenkomst van mensen. Er komen geen handen en geen emoties meer bij kijken.

Maar als we naar de renteontwikkeling kijken, gaat de tegel met de tekst “Mensen overdrijven altijd, dus beurzen ook”, meer dan ooit op. De lage rente begint bij steeds meer eindgebruikers te wringen.

De pensioenfondsen zitten al langer klem, de lijfrentehouders krijgen minimale uitkeringen op hun kapitaal en de banken verdienen vrijwel niets meer aan de rentecurve.

Orkaansterkte

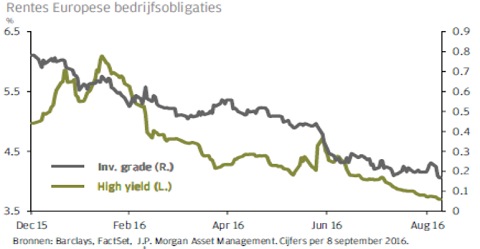

Inmiddels heeft de race naar de bodem ook bij bedrijfsobligaties orkaansterkte bereikt. En in het kielzog zakt de volgende categorie mee, de high yield-obligaties. De recente nieuwsbrief van JP Morgan Asset Management bracht het lopende jaar mooi in beeld:

Klik op de grafiek voor een grote versie

De aanhoudende daling heeft tot gevolg dat 14% van de Europese investment grade-bedrijfsobligaties met een negatieve rente wordt verhandeld. Met als gevolg dat beleggers steeds verder opschuiven naar minder goed verhandelbare (en meestal risicovollere) beleggingen.

Hiermee worden investeringen in direct onroerend goed, private equity en andere alternatieve categorieën op den duur vanzelf gemeengoed.

Enjoy the ride

Beleggers die in de laatstgenoemde categorieën een deel van hun vermogen investeren, kiezen willens en wetens voor een lange rit zonder tussenstops. Soms wordt er op papier nog wel per kwartaal of jaarlijkse verhandelbaarheid aangeboden, maar in de praktijk is deze verkoopmogelijkheid zelden een financieel aanvaardbaar alternatief.

Het is een beetje als skiën met een blinddoek om, u moet wel alle oneffenheden onderweg kunnen opvangen en pas bij de finish kunt u de prijs ophalen.

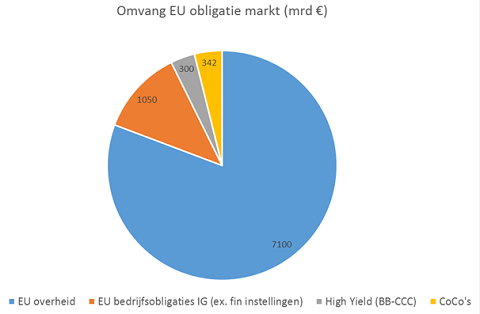

Ook de fondsen die beleggen in risicovollere vastrentende beleggingen zoals staatsleningen van opkomende markten (emerging market debt), high yield en coco’s, zullen bij een dreigende oplopende rente snel minder goed verhandelbaar zijn.

De belangrijkste reden is dat de omvang van dit deel van de obligatiemarkt is een stuk kleiner en dus veel minder liquide, zoals blijkt uit onderstaande grafiek:

Elk voordeel heb z’n nadeel

Waar de lage rente wringt voor de een, is het feest voor schuldenaren: de bedrijven en de hypotheekbezitters. De race naar de bodem zorgt ondertussen voor veel nieuw initiatieven zoals crowdfunding en een levendige handel in onderhandse leningen en peer2peer-lending (directe leningen tussen twee personen of bedrijven).

Terwijl we op het rentegebied naar de bodem racen, klauteren we vanuit risicoperspectief naar de top. Over enkele jaren zullen de gevolgen hiervan voorpaginanieuws zijn. Hopelijk zorgt de lage rentestand in Europa de komende tijd voor een versnelling in bedrijfsinvesteringen.

Dan heeft het ECB-beleid, die de rentedalingen sterk heeft gestimuleerd, eindelijk het gewenste effect. De belegger die stoïcijns in de Europese obligatiemarkt is blijven beleggen, is tot op heden de enige echte profiteur van de race naar de bodem.

Het is wel te hopen dat ze vanuit deze positie een eventuele kentering in de rentecurve even stoïcijns kunnen weerstaan.