De halfjaarcijfers van SBM werden lijdzaam afgewacht vandaag. De koers sloot onveranderd op bijzonder laag volume. Nabeurs zat ik zo eens te zoeken op headlines inzake de cijfers en wat ik tegenkwam zag er niet best uit.

Schreeuwende koppen als 'Omzet gekelderd' en 'Fors minder winst' leken een sombere boodschap uit te dragen. Nadere bestudering van het persbericht stemt mij echter een stuk vrolijker. Er kan zelfs 150 miljoen euro vanaf voor de inkoop van eigen aandelen.

De punten uit de goednieuwsshow maar even op een rijtje. Hou u vast:

- Aandeleninkoopprogramma van 150 miljoen euro

- Kostenbesparingen van 270 miljoen dollar

- Omzet volgens verwachtingen

- Nettoschuld verlaagd naar 3,1 miljard dollar

- 2 schepen afgeleverd en derde onderweg

- Winst per aandeel van 0,31 dollar

- Er komt een nieuwe CFO

Uiteraard ben ik wat schertsend maar je merkt aan alles dat met het bereiken van de schikking er een enorme last (letterlijk) van de schouders afgevallen is. Ruim drie weken geleden verblijdden de Schiedammers, of zullen we zeggen Monegasken, de achterban met de boodschap dat de smeergeldaffaire in Brazilie definitief achter de rug was.

Terug in de doofpot

Het mocht wat kosten, maar voor de lieve som van 274,8 miljoen dollar wordt de hele zaak weer terug in de doofpot gestopt. Euforie bij beleggers, en voor een deel terecht, want de smeergeldaffaire hing natuurlijk als een donkere wolk boven het aandeel. Je weet nooit welke kant het balletje uiteindelijk oprolt, en nu weten we in ieder geval wat de maximale schade is.

Terug naar de realiteit dus. Nieuwe opdrachten voor de bouw van FPSO's zullen voorlopig nog wel even uitblijven bij olieprijzen van rond de 40 dollar, maar de bestaande schepen brengen genoeg geld in het laatje om de zeven magere jaren uit te zitten.

Belangrijk voor SBM Offshore is dat de nettoschuld binnen de perken blijft. In dat kader is het gewaagd om 150 miljoen euro voor de inkoop van eigen aandelen opzij te zetten, maar dit douceurtje wordt goedgepraat om reden dat 'beleggers een moeilijke tijd hebben gehad' bij SBM Offshore de afgelopen jaren.

(Geen) Nieuwe orders

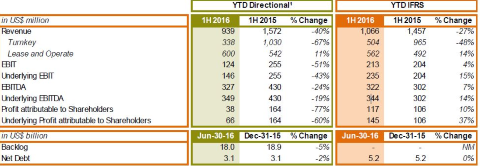

Het aantal nieuw ontvangen orders dat binnenkwam in het eerste halfjaar is zo goed als nihil. Bij de FPSO's was er een backlog (orderboek) van 18,9 miljard dollar eind 2015. Minus de omzet dit eerste half jaar (939 miljoen dollar) staat de backlog nu op 18 miljard dollar. Niets bijgekomen dus.

Bij de Turnkey-projecten gaat het al even beroerd. Backlog was daar eind 2015 0,5 miljard dollar, en een half jaar later nog 0,3 miljard dollar. Waarde van de nieuwe orders: 48 miljoen dollar.

Het wordt een uitgekauwd verhaal, maar niet minder relevant voor SBM Offshore. Iedereen stelt zijn opdrachten en investeringen uit zolang de olieprijs niet significant boven de 50 dollar uitkomt.

Waarom zo positief?

Waarom dan toch zo positief? De huidige contracten voor de uitgeleende FPSO's zorgen vanaf medio 2016 voor een positieve cashflow. Op velerlei gebied zijn kostenbesparingen doorgevoerd, personeel is afgevloeid en gaat afvloeien, waardoor de druk voorlopig zo goed als van de ketel is.

SBM vertrouwt verder op haar solide reputatie en is niet van plan die opnieuw op het spel te zetten. CEO Chabas hierover:

"In addition, we are building on our proven track record of on time delivery through investments in our Fast4ward initiative actively positioning the Company to remain the provider of choice in the floating solutions business. The importance of experienced and reliable contractors takes center stage. SBM Offshore remains disciplined in its commercial approach to new projects in order to mitigate risks which could adversely impact the Company in the years ahead.”

Die laatste zin is mooi hé. SBM remains disciplined in its commercial approach to new projects. Geen enveloppen met geld meer via smoezelige tussenpersonen dus. Benieuwd of het zo ook lukt opdrachten te scoren. Voorlopig nog niet zo te zien.

Nettoschuld

Als laatste nog even een blik op de schuldpositie. Ik schreef drie weken geleden al dat SBM vrij veel bewegingsruimte kreeg van haar financiers. Het verschil in boekhouden tussen directional en IFRS komt ook hier weer duidelijk naar voren.

Volgens de door SBM gehanteerde directional-methode is er een nettoschuld (rentedragende schulden minus kaspositie) van 3,1 miljard dollar. Op basis van IFRS is die nettoschuld echter 5,2 miljard dollar. Ligt de waarheid in het midden?

Dat is het verschil tussen directional en IFRS. Bij IFRS moeten de schulden van de deelnemingen allemaal geconsolideerd worden, wat uiteindelijk een veel hogere nettoschuld geeft. SBM heeft nog een kaspositie van 1,039 miljard dollar en nog een kredietruimte heeft van 1,082 miljard dollar bij de banken. De gemiddelde rentevoet bedraagt 4,5%.

Het aandeleninkoopprogramma gaat morgen meteen beginnen en moet tegen het einde van het jaar afgerond zijn. SBM koopt voor 150 miljoen euro aandelen in, gedurende een periode van 4,5 maanden. Dat zijn ruim 100 handelsdagen, dus per dag betekent het dat er voor 1,5 miljoen euro aan aandelen worden gekocht.

Dat is een aardig steuntje in de rug. Mijn gedachten zouden toch in eerste instantie uitgaan naar het terugbrengen van de schulden, al is zo'n 150 miljoen euro slechts een druppel op de gloeiende plaat. Ik bedoel, er komt geen order binnen en de kostenbesparingen en ontslagen zijn aan de orde van de dag.

Maar kennelijk is er het management veel aan gelegen de beleggers nu eens flink in de watten te leggen. Waarvan akte.