Dit is wel heel snel na de beursgang. Ferrari publiceert de KW3-cijfers. Eigenlijk is dit een VW-stukje, dus daar gaan we nu ook mee door.

We komen deze ook nog tegen. De CEO van VW maakt excuses.

VW stijgt lekker op KW3-cijfers. Hier vindt u de officiële cijferrapportage. Dit zijn de highlights uit het persbericht.

- Sharp year-on-year rise in sales revenue to EUR 160.3 billion (EUR 147.7 billion)

- Negative special items relating to diesel issue of EUR 6.7 billion and in trucks business of EUR 0.2 billion

- Operating profit after special items at EUR 3.3 billion (EUR 9.4 billion)

- Full-year earnings forecast adjusted

- Equity-accounted profit of the Chinese joint ventures stable

- Additional liquidity in excess of EUR 3 billion from sale of Suzuki shares

- Net liquidity in Automotive Division increases to EUR 27.8 billion

- CEO Müller: “We will do everything in our power to win back the trust we have lost”

Nog even een stukje over de 6,7 miljard euro die VW opzij heeft gezet voor dieselgate.

Earnings were impacted by charges of EUR 6.7 billion in the third quarter for forthcoming measures relating to the diesel issue. As a result, operating profit after special items amounted to EUR 3.3 billion (EUR 9.4 billion). Profit after tax was EUR 4.0 billion (EUR 8.7 billion). As already announced, the full-year earnings forecast was adjusted accordingly.

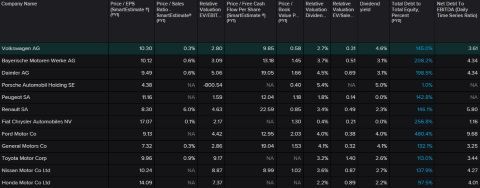

De uitkomst van dieselgate is nog een raadsel. We weten niet voor hoeveel de Amerikanen en de rest van de wereld VW gaan beboeten. Nu VW onder vuur ligt is het aandeel stukken goedkoper geworden. Is VW niet een koopje nu? We gaan autofabrikanten met elkaar vergelijken in Reuters.

Analisten verwachten gemiddeld een winst per aandeel van 9,57 euro voor dit jaar. Voor 2016 is de verwachte winst per aandeel 11,87 euro, maar voor 2017 is de gemiddelde verwachting voor de WPA alweer 20,12 euro. U ziet dat analisten verwachten dat de winst vanzelf weer herstelt. Wat dat betreft is het goed dat de omzet dit kwartaal wel is gestegen.

Porsche versus VW

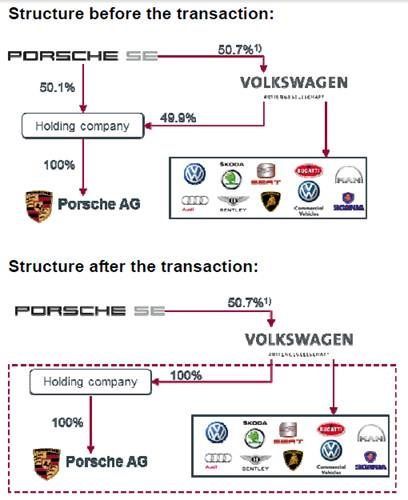

Porsche is een aandeel dat ik op mijn kooplijstje heb staan en prefereer boven Volkswagen. Waarom? Dat kan ik u simpel uitleggen. Als je in Porsche belegt, beleg je feitelijk in VW! Hier is de constructie van VW met Porsche, van de VW bedrijfswagen website uit het VK.

VW is afgerond nu 55 miljard euro waard op de beurs. De helft, 50,73% om precies te zijn, is van Porsche. Porsche is echter 12,8 miljard euro waard op de beurs, terwijl het belang in VW voor 27 miljard in de boeken staat. Natuurlijk is er altijd een discount voor een holding, kijk maar naar Heineken en Heineken Holding, maar is dit niet erg veel?

Ja dat is veel, maar dat heeft ook een reden. In de hoogtijdagen van de kredietcrisis ging het aandeel VW van 100 naar 1000 euro. Een shortsqueeze waar beleggers enorme bedragen mee hebben verloren.

Deze beleggers hebben rechtszaken tegen Porsche aangespand. Van een handelaar op beursplein 5 krijg ik dit prachtige verhaal daarover toegestuurd: Porsche, the hedgefund that also made cars. Even een leestip, mocht u meer willen weten over die periode.

Een andere reden dat Porsche een discount tegenover VW noteert is omdat Porsche aan regels gebonden is. Een hedgefund kan niet even Porsche overnemen en vervolgens het belang voor meer geld verkopen.

Van Nico Inberg krijg ik ook iets toegestuurd wat de discount van Porsche ten opzichte van VW kan verklaren. Van Beurswijzer.

Het grootste risico zijn de claims van beleggers die veel geld verloren toen Porsche via optieconstructies bijna heel Volkswagen opkocht met ‘gebakken lucht’ en hierdoor bijna kapseisde. Van dit front alleen maar goed nieuws.?

De rechtszaak in Stuttgart (eis van 1,36 mrd. EUR) lijkt voorlopig van de baan, maar er komen er voor andere rechtbanken wel andere bij (o.a. eis van 504 mln. EUR).?Porsche zal wellicht nog geruime tijd met juridische perikelen geconfronteerd worden, maar voorlopig verloor de groep nog geen enkele veldslag. Op 19 en 26 juni en na de zomer volgen nog uitspraken van de rechter.

Toen Fugro onder 10 euro zakte, zag ik een handelaar roepen. De schepen van Fugro staan voor meer in de boeken, dan heel Fugro nu op de beurs waard is. Ik ga kopen. Een paar dagen later enterde Boskalis en de rest is geschiedenis.

Als u rekensommen heeft waarmee u mijn verhaal over de discount van Porsche ten opzichte van VW kunt weerleggen, ga uw gang. Ik heb ook niet de waarheid in pacht en volgens mij ben ik niet de enige die dit soort sommen maakt.