De eerste twee weken van september staat in het teken van macrogedoe. Eerst de ECB en Draghi gevolg door Yellen en de Fed. Tussendoor praat de G20 en kijken we uit naar Amerikaanse werkgelegenheidscijfers. En waarom? Het gaat allemaal over de dollar en de effecten ervan op de andere munten en landen.

Het is sterker dan ooit, oké, dat is wat overdreven, maar wel op z’n sterkst in de afgelopen tien jaar of zo. Ja ik bedoel de dollar, maar ook het effect dat het deze munt heeft op de wereld. Geneuzel allemaal, september of december, 0,1 of 0,25%. Degene die wil opvallen zegt inmiddels, niks, geen renteverhoging in de VS, of nee september brengt 0,5% verhoging.

Hoe dan ook, het blijft een discussie in de marge. De werkelijkheid is dat stiekem de valutaoorlog door de dollar is gewonnen en dat grip op de economie alleen in het Engels geloofwaardigheid heeft. Dit wordt helemaal duidelijk door het gehuil en geklaag van Europa, China, Japan en ontwikkelingslanden. Klagen, terwijl daar zou moeten gelden: “Vraag niet hoe het kan maar profiteer van een dure dollar.”

Het gedoe zit hem in het eigen economische beleid en het sentiment rondom de eigen munten en niet in de VS, want de dollar vaart gewoon zijn koers. De financiële relativiteitstheorieën zijn het probleem, terwijl het gewoon weer zoals in de jaren tachtig driegt te worden. Veelal wordt gedacht dat de eigen munt net zo veel voorstelt als de dollar, maar eens te meer geldt, alleen met dollars kun je de wereld rond. De waardeontwikkeling van de greenback ziet er zo uit op de lange termijn. We kijken vandaag naar de dollarindex.

Zijwaartse fase

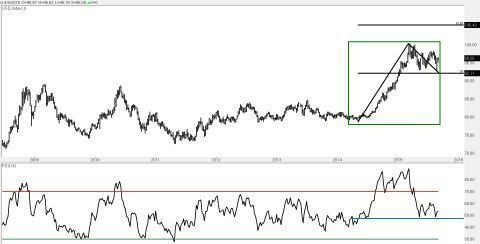

Was er nog sprake van enige vorm van strijd tussen 2005 en 2014, sinds de zomer van 2014 is er iets anders gaande. Er is opwaarts bewogen van een stand van licht boven 80 naar een ultiem hoogtepunt van 100 in maart dit jaar. Vanaf dat moment is er geconsolideerd en gecorrigeerd onder invloed van de verwachtingen aangaande renteverhogingen in de VS en de verzwakkingen van de andere munten in het tweede kwartaal van 2015.

Feit is dat deze zijwaartse fase een perfecte correctie vormt op basis van 38,2% Fibonacci-retracement. De RSI zegt ons dat op dit timeframe steun is gevonden tijdens de Grexit en China kwestie op een 50 waarde van de indicator, hetgeen net zo weinig overspannenheid aangeeft als voor de grote stijging van 2014.

De huidige stand is daarmee als normaal bestempeld en is er geen aanleiding voor een verdere correctie op basis van overdrevenheid. Waar 90+ ( 96 huidige stand) als idioot hoog werd ervaren bij een stand van bijna 80 vorig jaar, nu is dat dus gewoon normaal. Boven de 100, dat is pas hoog, is nu het idee.

Zijwaarts correctief

Koersdoel op dit timeframe is 106 zodra de 98 is overwonnen. Dit blijft gelden zolang de koersen boven 92, de low van vorige week, blijven noteren. Met andere woorden: de huidige beweging is op de langere termijn gezien zijwaarts correctief en er is geen enkele aanleiding om te veronderstellen dat er iets geks gaat gebeuren op structureel niveau.

De dollar is stijgende en de rest kan het gewoon niet bijhouden, wat niet per se erg is als je van goedkope grondstoffen en gunstige exportverhoudingen houdt, maar goed. Het groene blok in de grafiek nader toegelicht op de kortere termijn ziet er als volgt uit.

Niet of maar wanneer

In april is het optimisme overgegaan in een correctief verloop. Dit blijkt uit het zijwaartse verloop van de koersen sinds dat moment als ook de uit de RSI-ontwikkeling. Het groene blok vertoont ander gedrag dan het rode, dat lijkt me duidelijk. De blauwe lijnen geven de ruimte aan die ingevuld moet worden om uitzicht te krijgen op de langetermijnkoersdoelen. Deze kruisen elkaar op 98 momenteel.

Niet spectaculairs dus voorlopig en geenszins negatief.

Aan de hand van deze ontwikkeling kunnen we afleiden dat alles gewoon ingeprijsd is. September of december, 0, 0,1 of 0,25% zijn allemaal gegevens waar we rekening mee houden. Zoals we er nu voor staan gelden twee zaken. Ten eerste het is niet de vraag of maar wanneer we verder omhoog gaan met de dollarwaarde.

Ten tweede geldt dat het niet het alleen de dollarrente zal zijn die de boel in beweging zet maar ook verdere verzwakkingen van de tegenhangers van de dollar. Daar zit de echte verrassing in de komende tijd. We zijn er klaar voor.