Op de Farnborough International Airshow in Engeland haalde Airbus voor USD 75,3 miljard aan orders binnen, in totaal 496 toestellen. Ook aartsrivaal Boeing deed goede zaken en kon veel bestellingen noteren, o.a. voor de 787 Dreamliner.

Door de vreselijke ramp met de Boeing 777 van Malaysian Airlines, Vlucht MH17, was er begrijpelijk weinig belangstelling voor dit nieuws. De vliegtuigbouwers zelf gaven er om dezelfde reden ook weinig ruchtbaarheid aan. Toch was het opvallend nieuws in een tijd waarin de meeste beschouwingen over de toekomst van luchtvaartmaatschappijen en vliegtuigbouwers somber van toon zijn.

Er zou forse overcapaciteit dreigen, de concurrentie zou moordend zijn. De in opkomst zijnde budget carriers hebben er baat bij zoveel mogelijk passagiers in één keer te vervoeren, in zo groot mogelijke vliegtuigen. De bestaande wide body toestellen worden steeds groter, maar daarmee nemen ook de projectrisico’s voor de vliegtuigbouwers toe.

Zeer forse groei in Azië

Bij de huidige tegenvallende groei van de wereldeconomie ligt een trager ordertempo en veel annuleringen dan ook voor de hand. De vliegtuigbouwers kunnen niet langer gemakkelijk terugvallen op hun militaire activiteiten, nu die wereldwijd door bezuinigingen op defensie-uitgaven worden getroffen.

Maar ondertussen blijven de passagiersaantallen en afgelegde reizigerskilometers gewoon groeien. Met name in Azië zit er nog een zeer forse groei in. De orderportefeuille voor de vliegtuigbouwers is ondanks de zwakke economie nog nooit zo goed gevuld geweest.

Door de moordende concurrentie tussen vliegmaatschappijen is er een run op brandstofefficiënte toestellen en zuinige, stille motoren. Dat levert voor de vliegtuigbouwers een forse orderstroom op. Zo heeft Boeing al voor meer dan 440 miljard dollar aan orders in de boeken staan.

Twee keer zo snel als de economie

Boeing verwacht dat de wereldwijde vloot in de komende 20 jaar zal verdubbelen. Volgens cijfers van onder meer de IATA, groeit de luchtvaart sinds het begin van de jaren ’80 gemiddeld met 2 keer de groeivoet van de mondiale economie. Wie profiteren daarvan?

Naast de vliegtuigbouwers zelf zijn dat vooral de toeleveranciers van onderdelen. Een van die toeleveranciers is Precision Castparts (PCP), dat ook onderdelen voor de vervangingsmarkt levert. Sinds 2007 maakt Precision Castparts deel uit van de S&P 500. Het heeft momenteel een marktwaarde van zo’n 38 miljard dollar.

Precision Castparts Corp maakt onder andere roterende delen voor vliegtuigmotoren, aerodynamische gietstukken voor industriële gasturbines en ander smeedwerk voor industriële toepassingen zoals pijpleidingen en fittingen. General Electric is al meer dan veertig jaar de grootste en zeer trouwe cliënt van PCP, maar ook vliegtuigmotorenbouwer Rolls-Royce en United Technologies, bekend van de Pratt & Whitney-motoren, kopen onderdelen in bij PCP.

Hoge winstmarges

Het is dan ook niet verwonderlijk dat PCP hoge nettowinstmarges realiseert. De onderneming betaalt nauwelijks dividend, want de cashflow wordt aangewend voor financiering van de groei en de inkoop van eigen aandelen. Het managementteam onder leiding van Mark Donegan heeft een ijzersterke reputatie, die een weerspiegeling is van de gemiddelde groei van de winst per aandeel van het afgelopen decennium, van meer dan 18% per jaar!

Hoewel PCP traditioneel meer als toeleverancier van Boeing fungeert, was de overname van Aerospace Dynamics International (ADI) voor 625 miljoen dollar in maart van dit jaar, vooral gericht op versterking van de banden met Airbus, omdat ADI onderdelen levert voor de Airbus A350.

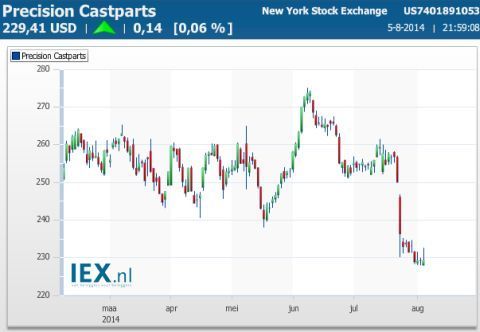

Na de sterke performance van het aandeel in 2013, is PCP dit jaar aanzienlijk achtergebleven bij de Amerikaanse aandelenmarkt. De licht tegenvallende resultaten over het tweede kwartaal werden door de beurs op de dag na publicatie direct ongenadig afgestraft met een koersdaling van 6%.

Mooi instapmoment

Ik zie in de lagere koers vooral een gunstig instapmoment. Het orderboek is voor alle divisies van PCP in het afgelopen kwartaal verder gegroeid en de vooruitzichten voor de langere termijn zijn zeer gunstig, ondanks het huidige wat negatieve sentiment voor vliegmaatschappijen en vliegtuigbouwers.

De komende jaren zal de productie van de Boeing 787 een belangrijke factor vormen voor de omzetontwikkeling van PCP. Beleggers betalen voor dit groeiaandeel een koers-winstverhouding van iets meer dan 14 maal de winst van het komende jaar, waarbij analisten koersdoelen hanteren van 300 dollar en meer. Die 300 dollar lijkt mij zeker haalbaar.