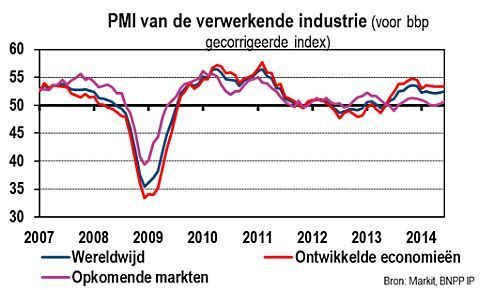

• Inkoopmanagersindices ontwikkelde markten onverminderd redelijk, wijzen op bescheiden groei.

• Inkoopmanagersindices opkomende markten nog relatief laag; bevestiging achterstand op ontwikkelde economieën.

• Indonesische centrale bank maakt weer pas op de plaats.

Onze assetallocatie blijft neutraal in internationale aandelen. Wel is er gekozen voor een overweging van de eurozone ten opzichte van het Verenigd Koninkrijk. Op het eerste gezicht lijkt dat misschien vreemd, want de Britse economie doet het immers veel beter dan de eurozone. Wij zien in de eurozone echter meer ruimte voor verbetering van de bedrijfswinsten.

De naar boven bijgestelde verwachtingen van analisten voor de Britse bedrijfswinsten vinden we niet overtuigend. Normalisatie van het monetaire beleid in het Verenigd Koninkrijk en de Verenigde Staten kan verder een positief valuta-effect hebben op de bedrijfswinsten in de eurozone. Bovendien zien we in de eurozone meer ruimte voor hogere koers-winstverhoudingen dan in het Verenigd Koninkrijk (zie onderstaande grafiek).

Onze positie in Europese high-yield bedrijfsobligaties hebben we tactisch aangepast: na de ECB-vergadering van juni namen we winst en toen de obligatierente steeg, hebben we de positie weer uitgebreid. Het aantal wanbetalingen is veelal laag en ook de bedrijfsbalansen zien er over het algemeen goed uit. Een aantrekkelijke ‘carry’ op deze obligaties dus.

Onder het hoofdstuk rendementsverschil valt binnen de assetallocatie ook de overwogen positie van Italiaanse ten opzichte van Britse staatsobligaties. De obligatierente ligt in Italië hoger. Dat is op zichzelf al goed voor een (kleine) positieve carry. De belangrijkste reden voor de overweging is echter dat de obligatierente in Italië dankzij het ECB-beleid verder kan dalen.

Een ferm beleid van de Bank of England kan de rente op Britse staatsobligaties (‘gilts’) omhoog stuwen. De obligatierente kan volgens ons op termijn elders ook stijgen, maar op dit moment missen we de overtuiging om de durationpositie in Duitsland of de VS op kort te zetten.

Hogere PMI Japan compensert EU

Voor de meeste landen zijn de PMI-gegevens nu bekend. Per saldo is onze internationale, op basis van bbp gewogen inkoopmanagersindex voor de productie licht verbeterd.

- De ISM-productie-index in de VS daalde, maar wijst nog altijd op een bbp-groei van 2,8% het komende kwartaal. Dat is volgens ons te optimistisch.

- In Europa was veelal sprake van een daling van de PMI.

- De Franse inkoopmanagersindex bleef zwak terwijl die voor Italië en Nederland daalde (maar nog wel boven de 50 bleef).

- Griekenland is weer onder de 50 gezakt.

- Lichtpuntjes waren Spanje, Zwitserland en het Verenigd Koninkrijk.

- De inkoopmanagersindex voor Japan is naar boven bijgesteld.

Het werkloosheidspercentage in de eurozone bleek ongewijzigd. In Duitsland nam het aantal werklozen toe, maar niet genoeg om het werkloosheidspercentage te doen stijgen van het laagste punt in twintig jaar. Arbeidsschaarste zou in Duitsland wel eens een groter probleem kunnen worden.

Monetair gezien blijven de gegevens uit de eurozone zwak. De kredietverlening door banken krimpt nu al twee jaar. De ECB wil met de recent aangekondigde beleidsmaatregelen de kredietverlening door banken stimuleren, maar moet de meest ingrijpende daarvan nog doorvoeren. Het resultaat zal pas na verloop van tijd zichtbaar worden.

PMI's opkomende landen

Wat betreft de opkomende economieën stond tegenover de geboekte terreinwinst in China (waar de PMI voor het eerst in zes maanden tot boven de 50 steeg), Indonesië en Taiwan een achteruitgang in Oost-Europa (waar (geo)politieke ontwikkelingen een rol kunnen hebben gespeeld), Brazilië en Zuid-Korea. De industriële productie in Zuid-Korea blijft rond de nul hangen en de export laat een vlakke groei zien – maar die is wel licht positief.

In Indonesië, waar de inkoopmanagersindex licht daalde, ging de export flink onderuit terwijl de inflatie afnam. Toch heeft de centrale bank ook bij de meest recente beleidsvergadering de rente ongemoeid gelaten op 7,5%. Dat was de zevende achtereenvolgende keer. Als reden voerde de centrale bank de risico’s van de wereldeconomie aan bij een vertraging van de binnenlandse groei. Om de munt overeind te houden, staat de centrale bank mogelijk niet direct klaar om de rente te verlagen.

Gemengde signalen uit Taiwan. De PMI steeg en ook de industriële productie is toegenomen. Negatief was echter een de vertraging van de exportgroei en van de orderontvangsten in de export. Deze conjunctuurgevoelige economie fungeert een beetje als de kanarie in de kolenmijn: het beestje kondigt nog geen onheil aan. Maar zelfs als het vrolijk zou zingen, zouden wij over de groei van de opkomende economieën nog niet meteen optimistisch gestemd raken.