Zowel de winstgevendheid als de koers van Ten Cate staan in 2012 flink onder druk. Voor langetermijnbeleggers biedt de huidige koers echter aantrekkelijk potentieel. Ik denk dat de winst en de koers in de komende jaren weer kunnen herstellen.

Bij de tweedekwartaalcijfers gaf Ten Cate aan dat het werd geconfronteerd met een plotselinge vraaguitval vanuit het Amerikaanse leger, vooruitlopend op de Amerikaanse verkiezingen en de naderende ‘fiscal cliff’. Ten Cate levert het materiaal Defender™ M waarvan kleding voor militairen wordt gemaakt, daarnaast levert het materialen voor voertuigbepantsering.

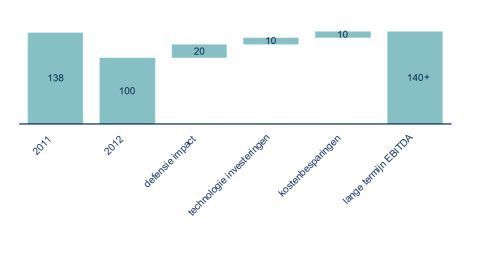

Door het plotseling wegvallen van deze defensiegerelateerde omzet staat de winstgevendheid van Ten Cate in 2012 sterk onder druk. Ik schat dat Ten Cate dit jaar waarschijnlijk rond de 100 miljoen euro aan defensiegerelateerde omzet kan verliezen met een zeer hoge bruto marge van minimaal 20%. Hoewel ik niet verwacht dat deze omzet volgend jaar meteen terug gaat komen, denk ik wel dat een gedeelte terug gaat komen.

Nieuwe technologieën

Ten Cate zelf verwacht dat de omzet uit Defender™ M binnen twee tot drie jaar weer op het niveau van 2011 moet kunnen komen door het toegenomen aantal nieuwe applicaties en nieuwe klanten in nieuwe landen. Daarnaast investeert Ten Cate in een aantal nieuwe technologieën zoals ABDS (een nieuw systeem voor verminderen van de impact van bermbommen), nieuwe toepassingen voor Xennia (digitale inkjettechnologie) en automotivecomposieten.

De thermoplastische composietentechnologie van Ten Cate wordt steeds meer gebruikt in vliegtuigen van Airbus en Boeing. Met de juiste partners kan Ten Cate deze technologische voorsprong ook gebruiken voor de ontwikkeling van onderdelen van auto’s om daarmee op termijn een forse nieuwe afzetmarkt te kunnen ontwikkelen. Onlangs heeft Ten Cate een strategische samenwerking aangekondigd met een aantal partners om deze markt verder te ontwikkelen.

Ik denk dat de sector composieten een uitstekende structurele groeimogelijkheid biedt. Maar zoals meestal gaan ook hier de kosten voor de baat uit en ik schat dat Ten Cate dit jaar minimaal 10 miljoen euro investeert in de technologieën die nog geen omzet genereren. Hierdoor staat de winstgevendheid van 2012 nog verder onder druk.

Ingeprijsd

Ik doe de conservatieve assumptie dat op lange termijn deze kosten minimaal worden terugverdiend. De kans is groot dat een van deze nieuwe applicaties een veelvoud gaat opbrengen van de huidige investering. Ten Cate kondigde tijdens de tweedekwartaalcijfers 25 miljoen euro in kostenbesparingen aan. Dit is een vrij ambitieus plan waarvan lastig te beoordelen is hoeveel uiteindelijk vertaald wordt in een structureel hogere winst.

EBITDA (€ m) indicatie Ten Cate

Er verdwijnen minimaal 450 banen en op allerlei plekken in de organisatie wordt de broekriem aangehaald. Ik schat dat er minimaal 10 miljoen euro van de kostenbesparingen structureel positief zullen uitwerken op de winstgevendheid. Voor 2012 verwacht ik een EBITDA van 100 miljoen euro wat iets lager is dan de taxaties van analisten.

Als ik de bovenstaande drie effecten meeneem kom ik op een langetermijn-EBITDA van minimaal 140 miljoen euro. De toekomstige winst per aandeel komt dan uit op 2,30 euro, gelijk aan het niveau dat in 2011 is behaald. Op basis van deze langeretermijnwinsttaxatie staat Ten Cate op een schamele koerswinstverhouding van acht. Gecombineerd met aanvullende groeimogelijkheden vanuit de ontwikkelde technologie, is Ten Cate goedkoop. Op de korte termijn zit de wind echter tegen. Als langetermijnbelegger denk ik dat dit meer dan ingeprijsd is in de huidige koers.