De AEX (+1,1%) heeft op een relatief rustige beursdag de openingswinst goed weten vast te houden. De Duitsers (+1,2%) en Fransen (+1,2%) doen het zelfs nog een tikje beter vandaag.

Het grote nieuws vond plaats vanochtend. De Duitse minister van Financiën Olaf Scholz hintte op fiscale stimuleringsmaatregelen ter waarde van €50 miljard en de Chinese centrale bank is van plan de rente te verlagen.

Daar komt bij dat Trump in het weekend tweette weer in gesprek te zijn met de Chinezen. Dit keer is de Amerikaanse President met het goede been uit bed gestapt. Tja, als iemand wil dat de beurzen omhoog vliegen, is hij het wel.

Voor de rest is het schrapen geblazen. Geen bedrijfscijfers en macro's op de agenda. Gevolg een redelijk rustige handelsdag. Dat is soms wel even prettig na een serie volatiele handelsdagen.

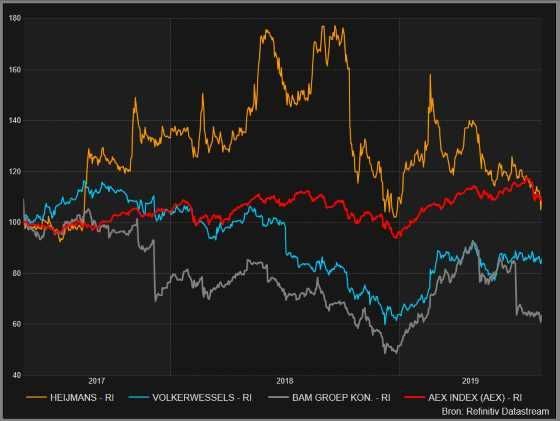

Heijmans gaat los

Veel afgestrafte fondsen liggen er vandaag uitstekend bij. Met name Heijmans (+7,3%) gaat helemaal door het dak. De bouwer komt woensdag langs met de tweedekwartaalcijfers en misschien wordt daar op voorgesorteerd.

De bouwer noteert 4,7 keer de getaxeerde winst voor 2020 en dat oogt zelfs voor een bouwer spotgoedkoop. Daar staat tegenover dat ook Heijmans last heeft van een probleemproject. Eind vorig jaar zegde Tennet een opdracht op waarvoor Heijmans een verlies nam van €10 miljoen.

De markt vreest dat dit bedrag nog gaat oplopen. Een andere reden waarom de waardering zo laag is, is dat er geen dividend wordt betaald. Topman Ton Hillen sluit overigens niet uit dat het er dit jaar toch van gaat komen. Wie weet komt er dus goed nieuws langs komende woensdag.

Heijmans is de enige bouwer die de AEX de afgelopen 2,5 jaar heeft weten bij te benen. BAM is één groot drama met een verlies van 40%. Ook VolkerWessels behoort tot de categorie bleeders.

Rentes

Risk-off in renteland. De vergoedingen op tienjaars staatspapier lopen flink op. De Nederlandse yield stijgt vier basispunten naar -0,52%.

Brede markt

- De AEX stijgt 1,1% en daarmee blijven we iets achter ten opzichte van de overige indices.

- De AEX VIX-index (volatiliteit) gaat 11,7% omlaag en noteert 16,3 punten.

- De Amerikaanse indices hebben er zin in vandaag. De Dow Jones (+1,1%) en S&P500 (+1,3%) liggen er al goed bij, maar de Nasdaq (+1,5%) doet het nog een tikje beter.

- De euro blijft stabiel en noteert 1,110 ten opzichte van de dollar.

- Goud (-0,9%) moet het niet van dit soort dagen hebben.

- Olie: WTI (+1,5%) en Brent (+1,3%) klimmen voorzichtig uit het dal.

- Bitcoin (+2,4%) weet de dagwinst goed vast te houden.

Het Damrak

- Grootste daler binnen de AEX is Galapagos (-2,7%). Concurrent AbbVie kreeg een waarschuwingslabel voor het middel tegen reuma. Normaal gesproken goed nieuws voor Galapagos, maar de analisten van Jefferies denken dat dit ook negatieve gevolgen kan hebben voor Filgotinib.

- In mijn fondsenrondje dacht ik dat NN Group (-1,7%) daalde door de koersdoelverlaging van ING, maar het aandeel gaat vandaag €0,76 ex-dividend. Hiervoor gecorrigeerd staat er gewoon een mooie plus van 0,8% op het bord.

- De Amerikaanse tienjaarsrente loopt maar liefst vijf basispunten op en dat is uiteraard goed voor Aegon (+2,4%).

- ABN Amro (-0,2%) en ING (-1,1%) doen helaas niet mee met het feestje. Wat een dramatische periode voor de banken. Vorig jaar drie keer zo hard dalen als de markt corrigeert en nu niet meestijgen op het goede sentiment.

- Beleggers lijken nog niet bijgekomen te zijn van de beroerde outlook die het management van IMCD (-2,0%) afgelopen vrijdag publiceerde.

- Geen enkel cyclisch fonds laat het afweten. De knallers zijn ArcelorMittal (+3,6%), AMG (+4,7%) en SBM Offshore (+4,5%).

- Air France-KLM (+2,7%) gaat op de kooplijst van Citigroup.

Adviezen

- Air France-KLM: naar kopen - Citigroup

- NN Group: naar €38,50 van €43,50 en kopen - ING

- Unilever: naar €52,35 van €53 en houden - UBS

- Wereldhave: naar €14,50 van €25 en verkopen - UBS

De dag van morgen

| 20 aug |

Event |

Consensus |

| 08:00 |

|

Duitsland inflatie PPI jul |

0,1% MoM |

| 13:00 |

|

Home Depot Q2-cijfers |

|

| 18:00 |

|

Avantium Q2-cijfers |

|

| 18:00 |

|

Deceunink Q2-cijfers |