Moody's Investors Service heeft onlangs gewaarschuwd dat de zich snel uitbreidende ETF-markt pas serieus kan worden getest tijdens periodes van minder liquiditeit.

In een rapport, genaamd ETFs track liquidity risk on top of asset performance, schreef kredietbeoordelaar Moody's dat de verschuiving in marketmaking-praktijken sinds de wereldwijde financiële crisis een grote zorg was geworden. Banken worden hier sindsdien immers minder bij betrokken, vanwege de strengere regelgeving die werd opgelegd na de crash.

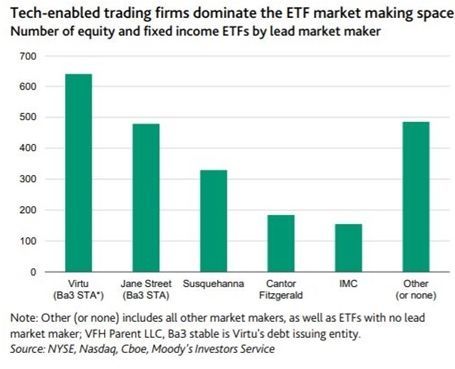

ETF-marketmaking

In plaats daarvan wordt het grootste deel van de ETF-marketmaking afgehandeld door minder gereguleerde, technologisch geavanceerde handelsfirma's, die de primaire en secundaire markten verstoren door te experimenteren met nieuwe modellen voor liquiditeitsverschaffing.

Daarom kwam Moody’s wat betreft het ETF-liquiditeitsrisico, vooral in minder liquide gedeeltes van de markt, met een verhoogde waarschuwing als gevolg van dalende voorraden bij de banken. Dit wordt verder versterkt door de handel van nieuwkomers met zogeheten snel draaiende balansen.

Volatiliteit

De snelle groei van de ETF-markt, met meer dan 5000 miljard dollar wereldwijd onder beheer, is in lijn met een van de langste bullmarkten in de geschiedenis. De markt moet nog worden getest in een langdurige periode van volatiliteit.

Marketmakers verdienen hun geld met arbitrage, maar zijn daardoor ook blootgesteld aan markt-, liquiditeits- en operationele risico's. Deze risico's kunnen op hun beurt het systeemrisico verhogen. Dat kan negatief uitpakken voor de marktdeelnemers, aldus Moody's.

Systeemrisico

In het geval van extreem lage liquiditeit, voorspelde het rapport, zouden marketmakers dit risico waarschijnlijk weergeven bij hun quotes. Dit betekent dat ETF's niet alleen de performance van hun onderliggende activa volgen, maar ook de liquiditeit van deze activa.

Fabi Abdel Massih, analist bij Moody's en auteur van het rapport, merkte het volgende op: "ETF's die zich richten op illiquide instrumenten, zoals bedrijfsobligaties en leveraged loans, brengen grotere risico's met zich mee."

Stresssituatie

"Beleggers die handelen vanuit de veronderstelling dat ETF's meer liquide zijn dan hun onderliggende activa, zouden kunnen ondervinden dat de resultaten niet voldoen aan hun verwachtingen in een gestresste omgeving", zo vervolgde hij.

"Beleggers kunnen bepaalde liquiditeitsverwachtingen hebben ten aanzien van hun ETF-posities, maar niet alle ETF's hebben hetzelfde liquiditeitsprofiel", waarschuwde Massih verder. "Door een stresssituatie kan het orderboek minder gevuld zijn en de doorgaans solide ETF-markt een stuk minder liquide zijn, zelfs wanneer ETF's functioneren zoals in de regel het geval is."