Het coronavirus heeft ervoor gezorgd dat het kabinet de komende maanden vele miljarden moet gaan uitgeven om financiele problemen bij veel mensen te voorkomen.

Het is te hopen dat dit geen lange periode gaat duren (vele maanden) want dan zou ook het kabinet wel eens een financieel probleem kunnen gaan krijgen.

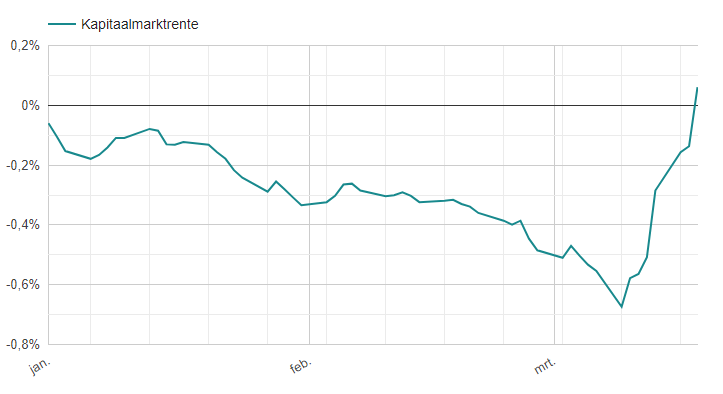

De afgelopen week is de kapitaalrente flink gestegen.

Bron: ActueleRentestanden.nl

Het gevolg is dat banken hun hypotheekrente gaan verhogen. Op 31 januari 2020 schreef ik in de column Boeterente ontwijken dat er een manier is om een hypotheek over te sluiten zonder de boeterente te betalen. De manier zelf heb ik toen niet beschreven, omdat ik wilde voorkomen dat de banken op de hoogte zouden zijn. Toen de verkoop-terugkoopconstructie (ABBA) bekend werd bijvoorbeeld, hebben alle banken hun voorwaarden aangepast.

Hoe werkt het?

Natuurlijk heb ik na de column heel veel reacties gekregen met de vraag de constructie openbaar te maken. Nu veel huizenbezitters waarschijnlijk in financiële problemen gaan komen, is het tijd om dat te doen. Het was trouwens ook al door diverse lezers in de reacties onder de column bekendgemaakt.

De constructie is alleen mogelijk bij:

- flinke overwaarde op de huidige koopwoning;

- voldoende inkomen om een hogere hypotheek af te sluiten.

Iedere bank hanteert een bepaald percentage van de hypotheek dat een huizenbezitter boetevrij mag aflossen. Bij de meeste banken is dat 10%. Er zijn ook banken waar dat percentage 15% of 20% is. En er zijn ook banken waar je onbeperkt mag aflossen, als dat uit eigen middelen gebeurt.

Hieronder enkele uitgangspunten om de constructie te verduidelijken:

| Lopende hypotheek |

€300.000 (hypotheekrente 5%) |

| Waarde woning |

€450.000 |

| Percentage boetevrij aflossen |

15% per jaar |

| Boeterente bij volledige aflossing |

€75.000 |

Deze huizenbezitter moet €75.000 boete betalen om zijn hypotheek te kunnen oversluiten tegen een lagere hypotheekrente.

Het is echter ook mogelijk om maximaal €150.000 extra hypotheek te nemen. Hierna kan met deze €150.000 de lopende hypotheek van €300.000 in stapjes van €67.500 (15% van de totale hypotheek van €450.000) worden afgelost. Wie slim is, zal in december €67.500 aflossen en in januari dan weer €67.500. In een korte periode is dan €135.000 van de hypotheek omgezet naar een lagere hypotheekrente.

Addertjes onder het gras

De afgelopen jaren hebben (slimme) huizenbezitters deze truc al toegepast bij hun bank. Er zijn echter wat puntjes om rekening mee te houden.

De belastingdienst

Collega’s (hypotheekadviseurs) hebben de constructie voorgelegd aan de belastingdienst. Van hen heb ik vernomen dat de Belastingdienst het opgenomen bedrag als een box 3-bedrag ziet. Over de betaalde hypotheekrente is er dan geen fiscaal voordeel meer. De vraag is of dat nog nodig is bij een lage hypotheekrente.

Ik weet echter ook dat een klant van mij van de Belastingdienst een brief heeft (die brief heb ik ook) waarin heel duidelijk staat dat er gewoon sprake is van een box 1-hypotheekschuld. Er wordt dus bij de Belastingdienst verschillend gedacht over deze constructie.

De banken

Er zijn banken waarbij je onbeperkt mag aflossen als er sprake is van eigen middelen. Met deze constructie zou het dan mogelijk zijn om direct €150.000 af te lossen op de lopende hypotheek. Banken kunnen echter ook oordelen dat hier geen sprake is van eigen middelen en alsnog boeterente in rekening brengen.

Rente lopende hypotheek kan omhoog

Ook kan het zijn dat de hypotheekrente wordt aangepast. Bij hypotheken zonder NHG is de hoogte van de hypotheekrente afhankelijk van de risicoklasse. Hoe lager de verhouding tussen de lopende hypotheek en de marktwaarde van de woning, hoe lager de hypotheekrente. Door de tweede hypotheek kan de rente die de bank rekent over de lopende hypotheek worden verhoogd.

Kosten

Alvorens u als huizenbezitter aan de slag gaat om een tweede hypotheek af te sluiten, moet u zich wel rekenschap geven van de kosten: de advieskosten van de hypotheekadviseur, notariskosten en taxatiekosten.

Er is dus een manier om de boeterente te ontwijken. U moet wel rekening houden met diverse stappen. En hypotheekadviseurs zullen door de banken op hun zorgplicht worden gewezen.