ABN Amro, ING en Rabobank zullen later dit jaar een negatieve spaarrente invoeren van 0,5% voor bedragen vanaf €1 miljoen. Met een gemiddelde historische inflatie van 1,88% sinds 2000 betekent dit dat miljonairs jaarlijks €23.800 per miljoen aan koopkracht zullen verliezen. Daarbij komt dan ook nog eens de vermogensrendementsheffing, waardoor er uiteindelijk nog minder koopkracht overblijft.

Nu is niet iedereen miljonair, maar ook minder vermogende lezers zullen beseffen dat een spaarrente van 0,01% geen zoden aan de dijk zet. Vorig jaar was de inflatie 2,72% en als u helemaal niets doet, wordt u per saldo armer.

Het is goed om dit te beseffen, maar u hoeft hier niet moedeloos van te worden. U kunt hier namelijk iets tegen doen. Interen op uw vermogen is niet nodig. Neem het heft in handen en laat uw vermogen renderen!

Momentumbeleggen

In een eerdere column, getiteld Roteren met momentum heb ik al laten zien dat beleggen op basis van momentum kan leiden tot goede resultaten. Een positieve performance op korte termijn kan een indicator zijn voor toekomstige outperformance. Dat is ook wetenschappelijk aangetoond.

Ik laat u graag aan de hand van een simpel voorbeeld zien hoe u uw eigen vermogen kunt beheren.

Bij een neutraal of gematigd risicoprofiel wordt zowel belegd in aandelen als obligaties. De verhouding is vaak fifty-fifty. Als u bereid bent meer risico te nemen, dan worden er relatief meer aandelen gekocht in de portefeuille. Wilt u minder risico nemen, dan zullen er meer obligaties worden aangeschaft.

Geen mix

Momentumbeleggen maakt zich niet druk over de optimale mix van deze twee instrumenten. Er is namelijk geen mix. U bent of 100% belegd in aandelen of u bent 100% belegd in obligaties.

Ik kies voor een portefeuille met slechts twee ETF’s:

- Vanguard Total Stock Market ETF (VTI)

- iShares 20+ Year Treasury Bond ETF (TLT)

Aan het einde van iedere maand worden beide ETF’s gerangschikt op basis van het rendement over de laatste drie maanden. De ETF met het hoogste rendement wordt vervolgens opgenomen in de portefeuille.

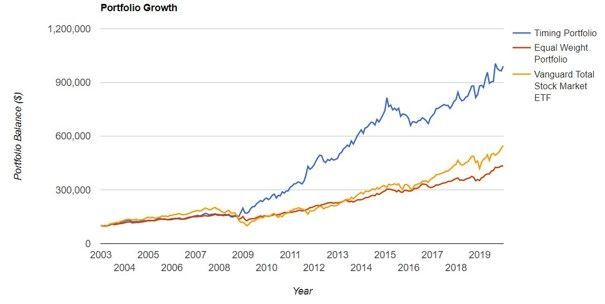

De backtest over de jaren 2003 tot en met 2019 levert onderstaande karakteristieken voor dit momentummodel:

En de bijbehorende risicomaatstaven zijn als volgt:

Er zijn significante verschillen tussen de geselecteerde ETF van het model, de gelijkgewogen portefeuille (fifty-fifty) en de risicovollere keuze voor alleen VTI. Het momentummodel komt als beste uit de bus.

Grafisch weergegeven:

Het maandelijks selecteren van aandelen of obligaties resulteert op de lange termijn in het hoogste rendement tegen het laagste risico.

Bovendien scoort het momentummodel het beste jaar en het minst slechte jaar. Ook de correlatie met de Amerikaanse aandelenmarkt is een stuk minder dan bij de twee andere alternatieven.

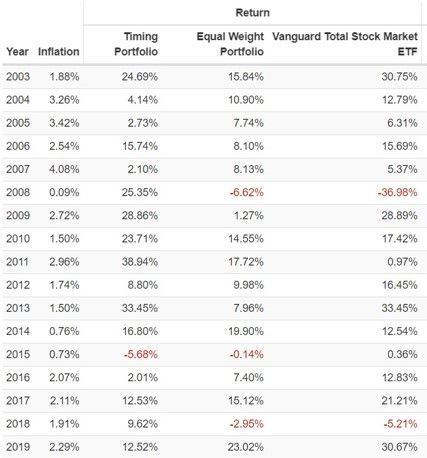

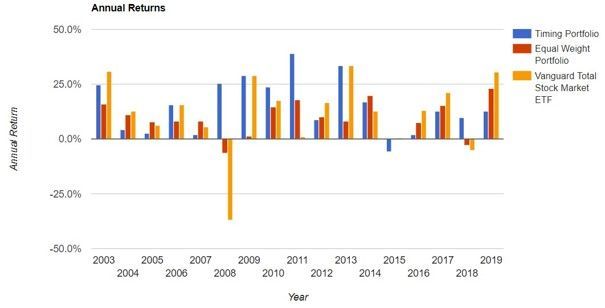

Dit zijn de jaarlijkse rendementen:

In een staafdiagram ziet dit er als volgt uit:

Zoals u ziet is de beste periode de jaren van 2008 tot en met 2014. Het meest opvallend is het rendement in 2008. Het momentummodel is dat jaar negen maanden belegd in TLT, waardoor 2008 met een uitstekend rendement wordt afgesloten.

Gedempte resultaten

De oplettende lezer zal opmerken dat vanaf 2012 de resultaten niet structureel beter zijn dan de twee alternatieven. De compound annual growth rate (CAGR) voor de momentumportefeuille, de fifty-fifty portefeuille en VTI is respectievelijk 10,76% (0,90), 9,71% (1,34) en 14,59% (1,21). Tussen haakjes wordt de bijbehorende Sharpe-ratio vermeld.

Een momentumstrategie dempt de resultaten, zowel positief als negatief. Een dergelijk model komt volledig tot zijn recht in zogenaamde bear markets als het optimaal presteert. In plaats van een fors negatief rendement wordt er een mooi positief rendement gegenereerd. Hierdoor is vooral tijdens deze marktomstandigheden de outperformance groot.

Maar ook in jaren met een klein positief of een negatief rendement toont het model zijn kracht. Sinds 2003 zijn er slechts vier jaren geweest voor VTI met een jaarrendement van maximaal 5% (2008, 2011, 2015 en 2018). Het gemiddelde rendement in deze jaren is -10,22%. Het momentummodel scoort dan een gemiddeld jaarrendement van 17,06%.

Vanaf 2012 is er, met uitzondering van het vierde kwartaal in 2018, niet echt meer een correctie van 10% of meer geweest. Vroeg of laat zullen de markten weer (aanzienlijk) dalen. Dan is het goed om te weten dat beleggen op basis van momentum u voor enorme koersdalingen kan behoeden.

Meer rendement met minder risico

Risico en rendement gaan hand in hand. Als u bereid bent om meer risico te nemen, dan vergroot dat uw kans op een hoger rendement. Een goede momentumstrategie is zelfs in staat om meer rendement te genereren met minder risico.

U kunt ook kiezen voor geen risico. Met de huidige spaarrente zal er dan van vermogensgroei amper sprake zijn. Rekening houdend met inflatie zal uw koopkracht zelfs afnemen. Sparen of beleggen? Interen of renderen? De keuze is aan u!