Te veel geld

Ga weg met uw geld, wij hoeven het niet. Dat is de boodschap van de banken, die in het nauw zitten omdat de ECB hoge boetes oplegt voor geld dat niet uitgeleend wordt. ABN Amro is de eerste bank die de spaarrente op nul zet.

Die verlaging van slechts 0,01% haalde het nieuws, wat op zich natuurlijk bijzonder is, maar dat kwam meer door het signaal dat ervan uitging: we hoeven uw geld niet. De particuliere spaarder wordt nog gespaard - maar hebt u een paar centen meer, dan bent u aan de beurt.

Het komt er ruwweg als volgt uit te zien en dat zal ook wel de blauwdruk zijn voor wat andere banken straks gaan doen:

- €0 - €100.000: rente NUL

- €100.000 - €2.5 miljoen: nog geen negatieve rente

- vanaf €2,5 miljoen: betalen, betalen, betalen

Het bedrag dat tussen de €100.000 en €2,5 miljoen valt is nu nog vrij van boeterente maar mijn verwachting is dat dat slechts een kwestie van tijd is, tenzij natuurlijk de ECB haar keutel gaat intrekken.

Geen 1-april grap

Die tarieven gaan per 1 april in en ik kan me niet voorstellen dat ING en Rabo niet gaan volgen. Doen ze het niet, dan komen de grote spaarders over van de ABN maar de paradox is dat die nieuwe klanten dus alleen maar geld kosten.

Stel dat iemand overkomt met €5 miljoen cash: die kost de bank dan €25.000. Dat valt moeilijk goed te maken met vermogensbeheer en een paar verzekeringen extra. Ergo: de bank wil uw geld NIET.

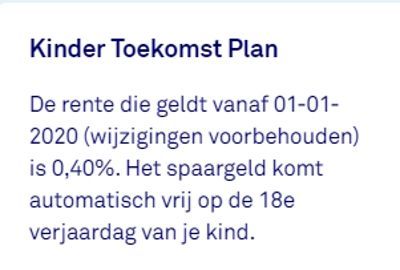

Overstappen naar een bank als Triodos? Nee hoor, ook daar geldt de knoet van de markt. Er is geen ontsnappen mogelijk, of u moet gebruik maken van deze kinderbijslagmaatregel van Triodos:

De zilvervloot is niet meer wat het geweest is. Het geeft de problemen van de banken weer: extreme regelgeving terwijl fintechs met gejuich onthaald worden, ze torsen nog steeds het juk van de crisis en vooral: gewoon weinig vraag naar geld.

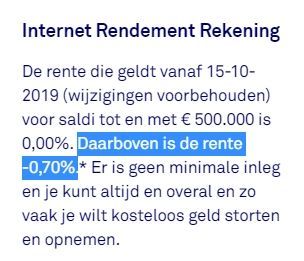

En rente is de prijs van geld. Er is veel aanbod van geld, en weinig vraag. Dus is de prijs laag. Overigens vraagt Triodos voor elk bedrag op een lopende rekening boven de €500.000 zelfs 0,7% rente. Dat heet een Internet Rendement Rekening...

Vooral rendement voor Triodos dus. Al moeten we dit misschien zien als een aanmoediging om grote bedragen snel naar depositorekeningen over te zetten.

Schuld van ECB

ABN Amro geeft vooral de ECB de schuld van de lage rente. De bank legt op sociale media uit waarom het tot deze drastische (-0.01%!) stap is gekomen:

Vroeger kreeg ik een paar procent rente over mijn spaargeld. Waarom blijft de spaarrente de laatste jaren maar dalen, tot vrijwel nul nu?

Dat heeft een aantal oorzaken. De Europese Centrale Bank (ECB) speelt een belangrijke rol. De ECB is de bank die de grote nationale banken in de eurozone controleert. Banken hebben bovendien een soort betaalrekening bij de ECB of De Nederlandse Bank (DNB), net zoals jij een betaalrekening hebt bij jouw bank.

Op die rekening storten banken het geld dat ze op dat moment niet nodig hebben. Een deel van jouw spaargeld bijvoorbeeld, want de meeste Europese banken krijgen meer spaargeld binnen dan ze nodig hebben; dat moeten ze ergens laten.

Maar dat is maar een deel van de waarheid. Uiteindelijk draait het gewoon om vraag en aanbod, en er is veel meer aanbod dan vraag naar geld.

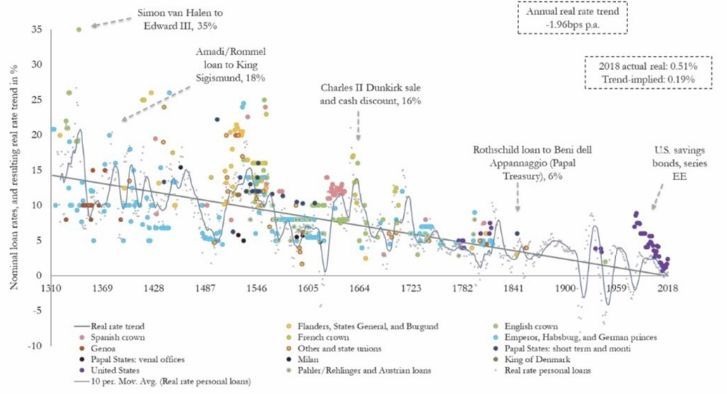

Rente is de prijs van geld

Rente is de prijs van geld. Als er veel aanbod is, en weinig vraag, dan daalt de prijs. Dat gaat al tijden zo: volgens economen Paul Schmelzing en Roelof Salomons al eeuwen:

Schuld centrale banken?

ABN Amro legt de schuld dus vooral neer bij de ECB. Uiteraard is het ECB-beleid een van de redenen, maar niet de belangrijkste. Steeds meer economen vinden dat de centrale banken achter de dalende rente aanhobbelen, en niet andersom.

Om die reden is het ook niet vreemd te voorspellen dat de Amerikaanse centrale bank dit jaar, zodra ze de kans ziet, de rente nog wat verder omlaag gooit. Vraag is wel wat het effect is van het beleid van de centrale banken op het gedrag van spaarders en leners.

Bij een lagere rente gaan mensen juist nog meer sparen, omdat je anders het eindbedrag niet haalt. Da's logisch, zou onze bekendste voetballer ooit zeggen, en niet alleen logisch, het is ook een wetmatigheid en de reden waarom verzekeraars vandaag de dag voor een habbekrats op de beurs te krijgen zijn.

Er lopen een aantal trends door de samenleving die ervoor zorgen dat er minder vraag naar geld is, en juist meer aanbod. Vergrijzing is de belangrijkste, maar ook de deeleconomie (een taxi, in plaats van een auto kopen), verstedelijking, technologie, minder kapitaalintensieve bedrijven, etc zorgen voor minder vraag naar leningen.

Sparen, sparen, sparen

De vergrijzing is de grootste boosdoener. Dat is al jaren zo maar het wordt steeds duidelijker. Dit weekend ging Mathijs Bouman in het FD daar uitgebreid op in. De bevolking van Nederland zal groeien naar 19,3 miljoen in 2050 maar de groep die de premies moet gaan opbrengen voor de ouderen groeit nauwelijks.

Die vergrijzing heeft nog veel meer gevolgen voor onze samenleving. Zoals een tekort aan arbeidskrachten straks, of eigenlijk nu al. De werkloosheid is extreem laag en bedrijven kunnen niet of nauwelijks aan personeel komen.

Overal in Nederland werken al veel buitenlanders om dat te compenseren en het is een kwestie van tijd voordat ook een beroep gedaan gaat worden op de 65-plussers. Het grote voordeel van doorwerken tot je 72ste is natuurlijk dat de oudere groep kleiner wordt, en de middengroep groter.

Gebakken peren...

Intussen zitten spaarders met de gebakken peren. Jaarlijks wordt er geld van u overgeheveld naar de leners, want die betalen bijna geen rente meer. We vinden 2% voor een hypotheek weinig, maar eigenlijk is 't nog best veel, als je bedenkt dat de bank anders dat geld bij de ECB moet stallen tegen -0,5%.

En dat probleem van de spaarders zien we terug op de beurs: de waarderingen van gezonde, defensieve beursgenoteerde ondernemingen gaan stelselmatig de lucht in. De Amerikaanse S&P, de belangrijkste beleggingsbarometer, zag de gemiddelde waardering stijgen van een koerswinstverhouding van 14,5 naar 19 nu.

Welcome......!

Dus: welkom op de beurs allemaal! En veel wijsheid toegewenst want de beurs maakt momenteel een duidelijk onderscheid tussen 'goede' bedrijven en 'slechte' bedrijven. Uiteraard arriveren de huidige spaarders laat op het feestje, maar dat wil niet zeggen dat het TE laat is. Wie daar meer over wil weten kan hier terecht:

Bij IEX Premium zullen we dit jaar veel aandacht besteden aan deze lastige situatie voor spaarders en beleggers. Omdat we al tien jaar stijgen lijkt de beurs gemakkelijk, maar niets is minder waar. Het worden interessante tijden die ook de ervaren beursbeleggers nog nooit meegemaakt hebben.