In 2019 zijn de huizenprijzen verder gestegen en is vooral de hypotheekrente (flink) gedaald.Zijn dat trends die zich volgend jaar voortzetten?

Hypotheekrente

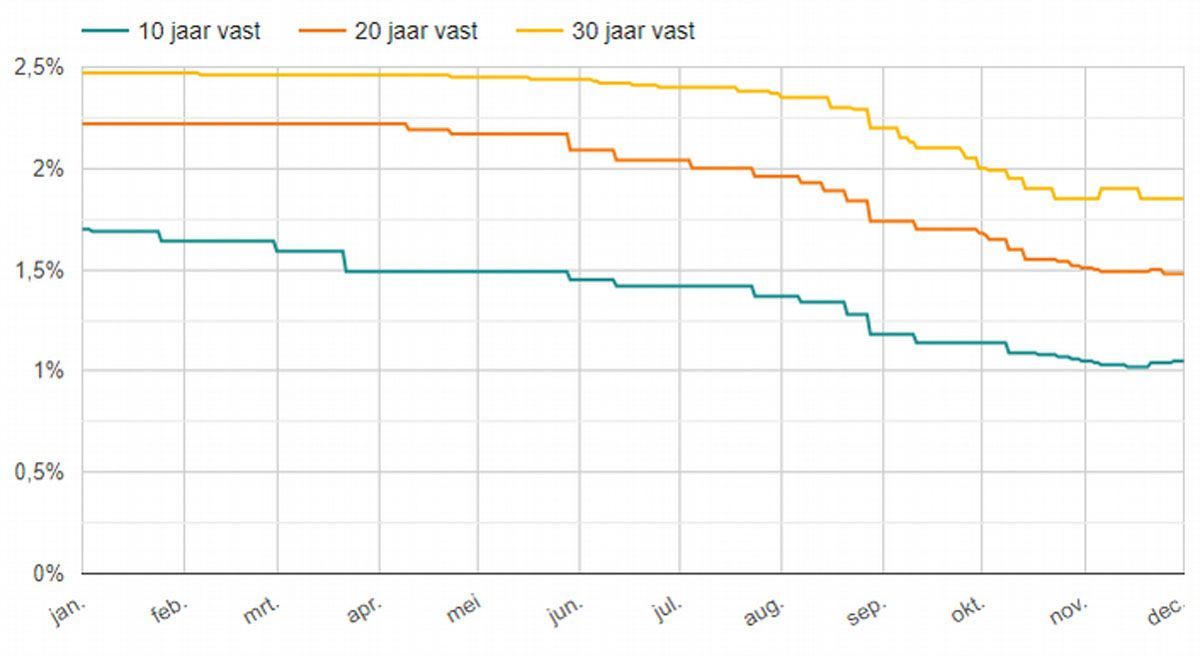

Hieronder twee grafieken van de hypotheekrente van dit jaar voor hypotheken met en zonder NHG:

hypotheekrente voor hypotheken met NHG

hypotheekrente voor hypotheken zonder NHG

bron: www.actuelerentestanden.nl

Velen vragen zich af of de hypotheekrente nog verder kan zakken in 2020. Bij een rentevaste periode van 10 jaar voor hypotheken met NHG is de hypotheekrente iets meer dan 1%. Een daling is natuurlijk altijd mogelijk, maar het zal niet veel meer zijn.

Er zijn op het ogenblik wel veel banken actief met afsluiten van hypotheken. De concurrentie is groot en de vijver vrijwel leeg. Het aantal te koop staande woningen blijft dalen. Veel huizenbezitters hebben hun hypotheek al geheel of gedeeltelijk overgesloten naar een lagere hypotheekrente.

Om te concurreren kan er nog wel gestunt gaan worden met lagere hypotheekrentes. Volgens de kenners hebben de banken nog een marge, maar die is beduidend minder groot dan in oktober van dit jaar.

Schaarste

In ieder geval zal de hoogte van de hypotheekrente in 2020 niet de belangrijkste factor zijn voor de huizenprijzen. Ook bij stijging van de hypotheekrente blijft de schaarste aan te koop staande woningen een probleem. Er worden bovendien steeds minder nieuwbouwwoningen gebouwd.

Op het eerste gezicht lijkt het stikstof- en PFASprobleem te zijn opgelost voor de bouw. Het zal mij echter niet verbazen als het weer opduikt in 2020. Bovendien kunnen steeds minder mensen een nieuwbouwwoning kopen. De prijzen zijn flink gestegen. De gemiddelde prijs is op het ogenblik rond de 400.000 euro, waarbij dan meestal nog tienduizenden euro’s aan meerwerk komt.

Mijn verwachting voor 2020 is niet spectaculair. De huizenprijzen zullen verder stijgen - ik verwacht met rond de 5%. De hypotheekrente blijft laag en zal niet veel veranderen.

Spaarrente

Tot slot wil ik nog even terugkomen op de spaarrente. Die staat bij veel banken op bijna 0%. In december heeft de Volksbank in navolging van ABN Amro een verklaring uit doen gaan over de spaarrente.

De moeder van SNS, ASN Bank en RegioBank heeft beloofd dat de particuliere spaarrente in 2020 niet negatief zal worden. Ik hoop dat in 2020 meer banken volgen en verklaren dat zij particulieren geen negatieve rente in rekening zullen brengen.