Bedrijven met goede groeivooruitzichten verdienen een premie. Beleggers verwarren 'duur' vaak met 'overgewaardeerd'.

Eén van de meest gestelde vragen die ik de afgelopen jaren van klanten krijg, gaat over waardering. Mijn focus op langetermijngroeitrends in consumentenbestedingen en de ondernemingen die daarvan kunnen profiteren, leidt me vaak naar aandelen met een absoluut en relatief hoge waardering.

Aandelen van bedrijven met een duurzaam concurrentievoordeel, wereldwijde merkkracht en superieure groeivooruitzichten worden door beleggers namelijk beloond met een bovengemiddelde koers-winstverhouding.

Value-effect

Het is overigens niet meer dan logisch dat klanten vragen stellen over de hoge waardering. Om te beginnen is er het bij iedere belegger bekende value-effect. Dit is het principe dat waardeaandelen op de lange termijn - gecorrigeerd voor risico - betere rendementen opleveren dan groeiaandelen.

Hier is uitvoerig empirisch onderzoek naar gedaan over lange periodes en het effect is waargenomen in zowel ontwikkelde als opkomende markten. Als je daar dus als belegger tegenin wilt gaan, moet je wel met een goede reden op de proppen komen.

Figuur 1. Waardeaandelen > groeiaandelen

Daarnaast zijn er (begrijpelijkerwijs) maar weinig beleggers die aan hun klanten vertellen dat ze de duurste aandelen op de markt in portefeuille hebben. Het kopen van goedkope aandelen wordt namelijk als prudent gezien, een teken van goed huisvaderschap.

Als we echter inzoomen op de laatste tien jaar (zie onderstaande grafiek) lijkt er sinds de financiële crisis iets structureel veranderd. Goedkope aandelen hebben namelijk een stuk minder gepresteerd en zijn behoorlijk achtergebleven bij de groeiaandelen.

Figuur 2. Waardeaandelen > groeiaandelen

Duur versus overgewaardeerd

Toch wordt het aanhouden van dure aandelen vaak als speculatief of roekeloos beschouwd. Dit komt gedeeltelijk doordat in de financiële industrie de begrippen 'duur' en 'overgewaardeerd' vaak door elkaar worden gebruikt, terwijl er flinke verschillen zijn.

Zo zijn er veel beleggers die het aandeel Amazon de laatste tien jaar met een simpel 'veel te duur' terzijde hebben geschoven. Maar Amazon is in diezelfde periode met meer dan 2000% gestegen. Het aandeel was tien jaar geleden misschien wel duur maar, achteraf gezien, zeker niet overgewaardeerd.

Hetzelfde geldt voor de begrippen 'goedkoop' en 'ondergewaardeerd'. Aandelen met een lage koers-winstverhouding, prijs-boekwaardeverhouding of hoog dividendrendement worden als goedkoop geclassificeerd, maar dat betekent niet dat ze ondergewaardeerd zijn.

Ondernemingen in de sectoren olie en gas, telecommunicatie, auto’s, banken of grondstoffen bijvoorbeeld behoren al decennia tot deze categorie. Maar het zijn ook vaak de aandelen van deze bedrijven die structureel achterblijven bij de prestaties van de brede markt. Goedkoop ja, ondergewaardeerd nee.

Groeivooruitzichten

Als trendbelegger kijk ik daarom vooral naar de fundamentele ontwikkelingen van ondernemingen. Waardering is natuurlijk belangrijk, maar is zeker niet de eerste karakteristiek die ik onderzoek. Ik ben er namelijk van overtuigd dat bedrijven van hoge kwaliteit met goede groeivooruitzichten op de lange termijn terecht een waarderingspremie ten opzichte van hun minder goed gepositioneerde concurrenten verdienen.

Bovendien zie ik een aantal redenen waarom ik denk dat deze premie ook in de toekomst stand kan blijven houden.

Ten eerste zijn de rentes historisch laag. Op de obligatiemarkt dalen de langetermijnrentevoeten al jaren, een indicatie dat beleggers in de toekomst lagere economische groei verwachten. Dit is een goede omgeving voor groeiaandelen, die bewezen hebben dat ze zowel omzet- als winstgroei kunnen laten zien onder moeilijke economische omstandigheden. Vooralsnog is er weinig reden om aan te nemen dat de wereldwijde economie binnenkort een groeiversnelling zal laten zien.

Van productie naar technologie

Ten tweede speelt ook technologie een belangrijke rol. De wereld is in een rap tempo aan het digitaliseren en als gevolg hiervan zijn traditionele sectoren zoals energie, basismaterialen en banken veranderd in structurele verliezers. Beleggers worden hierdoor gedwongen om naar sneller groeiende alternatieven te bewegen.

Het is zeer duidelijk waar te nemen dat de economie, die vroeger gebaseerd was op productie, steeds meer richting technologie aan het verschuiven is.

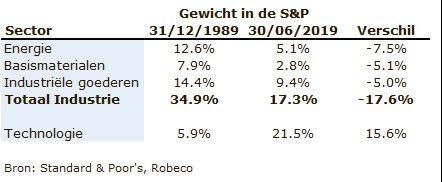

Dat is ook terug te zien in de gewichten van de traditionele maakindustrieën. In de tabel hieronder zien we de sectorgewichten van het meer industriële gedeelte van de economie.

Over de afgelopen dertig jaar hebben deze traditionele sectoren duidelijk veel aan relevantie ingeleverd. Het is daarom niet verwonderlijk dat bedrijven uit deze sectoren op de beurs fors zijn achtergebleven bij de rest.

Immateriële activa

Tenslotte denk ik dat beleggers veel beter zijn geworden in het op waarde schatten van immateriële activa (intangible assets) in de waarderingen van ondernemingen. Vroeger keken beleggers vooral dingen als de boekwaarde, die bestond uit de waarde van onder andere fabrieken, kantoorgebouwen en machines. Hiermee werd voor een groot gedeelte de totale waarde van een onderneming verklaard.

Tegenwoordig zijn immateriële activa zoals merkkracht, software, patenten of ander intellectueel eigendom vaak de meest waardevolle onderdelen van bedrijven. Juist dankzij deze assets onderscheiden ondernemingen zich namelijk ten opzichte van de concurrentie in de strijd om klanten, omzet en winst.

Zolang er geen sprake is van een onverwachte groeiversnelling of recessie verwacht ik dat groeibedrijven bovengemiddeld blijven presteren. Ook de komende jaren zou goedkoop dus wel eens duurkoop kunnen zijn!