Ja, op naar de Top. de Top in Japan natuurlijk, de G20. Wat dacht u dan, naar 576 alweer? Niet zo snel hè. Het was een rustig weekje tot dusver. We begonnen rond 550 en zijn eigenlijk de hele week rustig rond 555 blijven kabbelen. Kijken of dit een stilte voor de storm was?

Het grote event waar iedereen naar uitkijkt gaat natuurlijk over twee weken plaatsvinden, als in Osaka, Japan, de Gon Summit wordt gehouden. De bedoeling is dan dat de presidenten Trump en Xi elkaar zouden gaan ontmoeten en hopelijk een klap op een trade deal gaan geven.

De vorige G20-summit was op 1 december vorig jaar in Argentinië. De G20 bestaat uit de G7 (VS, Frankrijk, UK, Duitsland, Japan, Italië, Canada en de EU) en het tweede echelon bestaat uit Argentinië, Australië, Brazilië, China, India, Indonesië, Mexico, Zuid-Korea, Rusland, Saoedi-Arabië, Zuid-Afrika en Turkije. Rara, wie missen we?

Overigens staat Mark wel op de nominatie om als gast uit te worden genodigd, net als een aantal andere regeringsleiders van grotere landen. Spanje bijvoorbeeld staat ook niet in het rijtje.

De Japanners pakken aardig uit dit jaar. Het hele jaar door zijn er conferenties, bijeenkomsten etc. Maar de belangrijkste top is dus 28-29 juni en daar moet het gebeuren, inzake een eventueel handelsakkoord.

De beurs vandaag

Terug naar de beurs vandaag. Gisteravond een wat laffe sessie op Wall Street maar ze hielden desondanks de voetjes aardig droog. De AEX zakte wat weg gisteren maar hervindt vandaag nieuw elan.

De future staat voorbeurs zo rond de 555-556. Nabeurs op Wall Street publiceerde Broadcom, een grote chipper, zijn kwartaalcijfers en hoewel een mooie omzetstijging werd gemeld, ging de aandacht merendeels uit naar de wat sombere outlook voor de tweede helft van dit jaar.

Geopolitical uncertainties and export restrictions on a large customer are tamping down demand, CEO Hock Tan says. "As a result, our customers are actively reducing their inventory levels, and we are taking a conservative stance for the rest of the year."

Voorraadafbouw en met die grote klant zal Hock Tan wel Huawei bedoelen. Broadcom (ticker: AVGO) kreeg nabeurs een pandoering van een procent of 7-8 en dat zal vandaag wellicht wegen op de chipsector, al moet ik zeggen dat die er gisteren ook al niet al te florissant bijlag.

Chinese cijfers

Het wachten is in eerste instantie op Chinese cijfers, die pas om 09.00 uur bekend worden gemaakt. Het gaat om de industriële productie in mei, en retail sales. De verwachtingen zijn niet hooggespannen, we zullen het weldra merken als de beurs open is. Meer hierover in later in Liveblog en Fondsenrondje.

De verwachting is dat de industriële productie licht is aangetrokken naar 5.5% tegenover 5.4% in april en dat de detailhandelverkopen met 8.1% zijn gestegen tegenover 7.2% in april. Toch nog wel respectabele groeicijfers.

Ondertussen deelden de Chinezen opnieuw een plaagstootje uit aan VS en EU: China verhoogt de importtarieven op hoogwaardig staal. Zie meer bij de nieuwsberichten.

Iran en de tankers

De olieprijs schoot gisteren wat omhoog omdat men vermoedt dat Iran achter de aanval op de twee olietankers zit. De Amerikanen hebben het toch al niet op Iran en dit zou de boel opnieuw in vuur en vlam zetten.

Ik zat me af te vragen waarom OCI gisteren zo sterk lag en ook dat zou daarmee te maken kunnen hebben, Iran is ook een grote exporteur van kunstmest.

In ieder geval, Iran ontkent en de VS willen het aankaarten bij de VN Veiligheidsraad. Wordt vervolgd.

Volkswagen: Trucks naar de beurs

Volkswagen wil geld maken want er moet flink geïnvesteerd worden in de elektrische auto. Komen we volgende week zeker over te spreken als Fastned de elektrische revolutie wil gaan monetizen.

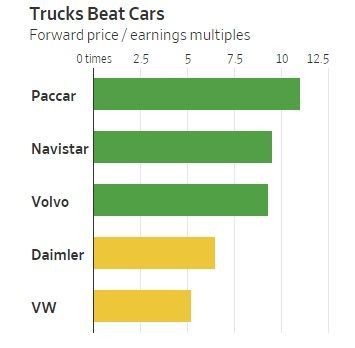

De Truckdivisie zou op basis van de IPO-koersrange een waarde hebben van ongeveer €16 miljard maar Volkwagen brengt voor slechts €1,9 miljard in eerste instantie naar de beurs. De IPO zou plaats moeten vinden op 28 juni.

Bovenstaand staatje, uit de WSJ, laat zien dat de k/w's van truckbedrijven wat hoger liggen dan die van de automakers zelf. Vandaar de afsplitsing uiteraard.

Nieuws, advies, shorts en agenda

Het ANP-nieuws sinds het Amsterdamse slot gisteren:

- 08:28 Hogere heffingen China op pijpen VS en EU

- 08:12 'Kleine openingswinst voor Damrak'

- 08:10 Nikkei sluit week hoger af

- 08:01 Brits onderdeel Swiss Re naar de beurs

- 07:39 Activistische belegger richt pijlen op Sony

- 07:38 'Total neemt belang in Indiase Adani Gas'

- 07:20 Beursgang truckdivisie Volkswagen op 28 juni

- 07:19 'Focus op chipsector na waarschuwing Broadcom'

- 07:05 'Elektrische auto heeft gevolgen voor dealer'

- 06:47 Export groeit bijna 2 procent in april

- 06:42 Winkels zetten meer om

- 06:15 Broadcom snijdt in prognose om handelsoorlog

- 13 jun Wall Street houdt Iran in de gaten

Analistenadvies is er ook nog niet, maar de AFM meldt deze shorts:

De agenda van vandaag, best wat te doen:

- 04:00 China industriële productie mei 5,5%

- 04:00 China detailhandelsverkopen mei

- 06:30 Nederland detailhandelsverkopen apr

- 11:00 Italië inflatie CPI mei

- 14:30 VS detailhandelsverkopen mei 0,6% MoM

- 15:15 VS industriële productie mei 0,1% MoM

- 16:00 VS handelsvoorraden apr 0,5% MoM

- 16:00 VS consumentenvertrouwen Michigan jun 98,0

En dan nog even dit

Sommige partijen maken zich wat zorgen om de populariteit van Boris Johnson:

Om te lezen:

Normaal drukken we hier geen reclame af maar Kwekerij Zeurniet maak ik graag een uitzondering. Wat zou de eigenaar zeggen als je om loonsverhoging vroeg?

Facebook met een eigen cryptomunt?

Prettig weekend alvast. Veel plezier en succes. Klik op het plaatje voor onze prachtige gratis real-time koersenbak.