Begin mei bezocht ik een conferentie in het Amerikaanse Sundance, gelegen in de staat Utah. Het stadje Sundance bestaat effectief uit het Sundance Mountain Resort, een serie eenvoudige houten cabins om te overnachten, een conferentiecentrum en natuurlijk een bar en restaurant.

Het is eigendom van Robert Redford, die het complex noemde naar zijn karakter in de film Butch Cassidy & The Sundance Kid uit de jaren zestig van de vorige eeuw, een film over twee Amerikaanse treinrovers.

Wildcards

Het complex ligt midden in de natuur tussen de bergen en is daarom – naast een skilocatie in de winter – een ideale locatie voor een zakelijke conferentie. Deze conferentie was vrij uniek, aangezien de groep deelnemers uit een mix van beleggers en niet-beleggers bestond.

Behalve beleggers van enkele van de grootste vermogensbeheerders wereldwijd waren ook een aantal zogenaamde wildcards uitgenodigd. Wildcards zijn in dit geval mensen met specifieke expertise van een bepaalde industrie of met een bepaalde achtergrond. Zo waren er dit jaar onder andere een UNICEF-medewerker, een rabbi en een cultureel antropoloog.

Het nut van deze wildcards is groot. Zij kijken vanuit een compleet ander oogpunt naar dezelfde problematiek en dit leidt vaak tot interessante inzichten.

Onbewuste aannames

Een voorbeeld. Grant McCracken, de cultureel antropoloog in onze groep en consultant voor bedrijven van Netflix tot Procter & Gamble, leidde een sessie over ‘onbewuste aannames’. Een onbewuste aanname is simpelweg een aanname, waarvan je niet eens weet dat je hem doet.

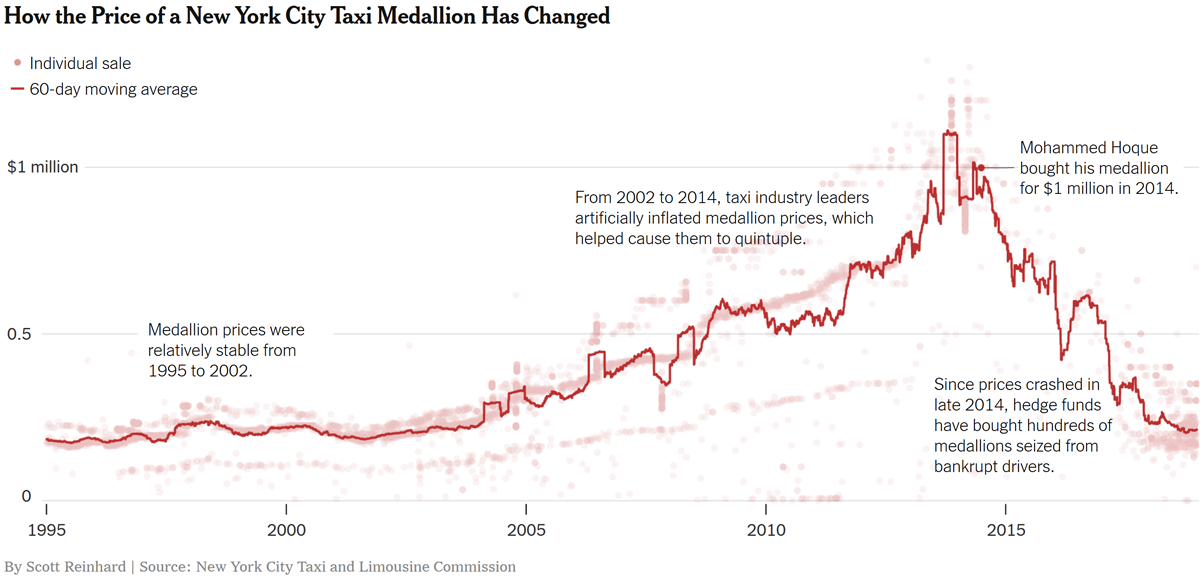

Zo creëerde New York City in 1937 licenties voor taxi’s in de stad. De waarde van zo’n licentie was destijds 10 dollar en zonder licentie was het verboden om taxi te rijden. Deze licenties waren echter verhandelbaar en omdat de stad nauwelijks nieuwe licenties uitgaf, steef de waarde gestaag tot rond $200.000 in 1997, 60 jaar na de eerste uitgifte.

Figuur 1. De prijs van een taxilicentie in New York City

Aangezien het toerisme enorm toenam en er gemiddeld zo’n 250.000 mensen per dag zo’n bekende gele taxi namen in New York City, was de verwachting dat de waarde van de licentie op de lange termijn eigenlijk alleen kon stijgen. Bij sommige lezers doemt misschien een parallel met de huizenbubbel op – terecht trouwens.

Ondernemers in de taxibranche werd voorgespiegeld dat ze – met geleend geld – konden sparen voor een licentie. Met deze licentie konden ze dan jaarlijks inkomen genereren en uiteindelijk konden ze deze licentie als ze met pensioen gingen voor een hoger bedrag verkopen. De prijs van een licentie liep gestaag op en in 2014 betaalde een ongelukkige taxichauffeur er zelfs $1.000.000 voor.

Toen kwam Uber

Behalve de verwachting dat de waarde van een licentie alleen maar kon stijgen, was de onbewuste aanname dat je alleen met een licentie een taxi mocht besturen waarschijnlijk het meest dodelijk.

De introductie van ridesharing-businessmodellen zoals Lyft en Uber, waarbij iedereen die de beschikking heeft over een auto plotseling een concurrent voor de taxi-industrie is, deed de (opgepompte) markt voor taxilicenties ineenstorten. De prijzen zijn inmiddels met ruim 80% gedaald en veel traditionele taxibedrijven zijn geruïneerd.

Zero

Veel bedrijven maken onbewuste aannames over de maatschappij. Aangezien het vaak voorkomt dat processen al tientallen jaren (of langer) op een bepaalde manier gaan, wordt aangenomen dat dit waarschijnlijk zo blijft. Zo was de onbewuste aanname in de frisdrankenindustrie dat consumenten de extra suikers in deze produkten zouden blijven accepteren, omdat de zoete smaak nu eenmaal populair was.

Toen dit begon te veranderen was de industrie hier totaal niet op voorbereid. Dat is één van de redenen waarom het zo lang duurde voordat er light- en zero-sugarversies die de originele smaak zo goed mogelijk benaderen op de markt kwamen.

AirBnB

Een laatste voorbeeld komt uit de hotelindustrie. De CEO van een van de grootste hotelketens wereldwijd kon in eerste instantie het succes van aanbieders van alternatieve accommodaties (zoals AirBnB of HomeAway) maar moeilijk snappen.

In de hotelindustrie werd namelijk aangenomen dat reizigers graag vooraf alle details (kamergrootte, badkamer met/zonder bad, twee losse bedden of een tweepersoonsbed, etc.) wilden weten, zodat ze niet na een lange reis voor verrassingen komen te staan.

In de praktijk blijkt dat veel reizigers de nieuwe aanbieders wel degelijk omarmen en behalve de gemiddeld lagere kosten ook het verrassingselement waarderen.

Dode-hoekspiegel

Zeker in deze tijd van technologische verandering worden veel traditionele processen en vastgeroeste gewoontes onder de loep genomen. Onlangs noemde de CEO van Netflix niet de traditionele concurrenten, maar “slaap en computerspel Fortnite” als belangrijke rivalen voor zijn videodienst.

Het toont dat concurrentie uit heel onverwachte hoek kan komen en dat deze bedrijven zich zeker niet blindstaren op alleen de directe concurrenten. En ook voor beleggers kan het erg zinvol zijn om eventuele onbewuste aannames over ondernemingen, sectoren of specifieke niches nog eens goed te analyseren.

Jack Neele is sinds april 2006 portefeuillemanager bij Robeco. Deze publicatie is niet bedoeld als (individueel) beleggingsadvies noch als een uitnodiging of een aanbod effecten of andere financiële instrumenten te kopen of te verkopen. Robeco kan op ieder moment de in deze column genoemde aandelen of andere instrumenten in portefeuille hebben. Meer over Jack: https://www.robeco.com/en/insights/authors/jack-neele.html.