Vanaf september 2015 is het nieuwe leenstelsel voor studenten ingegaan. Ik heb over dit onderwerp al diverse keren een column of blog geschreven.

Naar aanleiding hiervan word ik regelmatig benaderd door de media. Ik zou namelijk studenten “oproepen” om maximaal te lenen en dit is volgens de kenners niet verstandig.

Leenstelsel

Ik ben van mening dat Den Haag hier debet aan is. Zij hebben namelijk een leenstelsel in het leven geroepen voor studenten waarbij er in diverse jaren 0% rente in rekening werd gebracht voor de studenten die hun “studieschuld” moesten terugbetalen.

Lenen tegen 0% is vragen om moeilijkheden. Hiermee stimuleert Den Haag om te lenen terwijl de AFM en DNB juist waarschuwt om (geen) leningen aan te gaan. Zoals gewoonlijk zitten niet alle partijen op dezelfde golflengte waardoor je situaties creeert dat mensen hiervan gaan profiteren. Ik heb alleen de mogelijkheden voor studenten beschreven.

Vanwege de lage rente op studieschulden is het verstandig dat studenten maximaal lenen en dit leenbedrag sparen. Na de studie is het dan mogelijk voor de student om met het spaarbedrag (waartegenover dus de studieschuld staat) een huis te kopen. Is huren dan voordeliger of beter dan kan de studieschuld in één keer worden afgelost.

Geld verdienen met geleend geld

Na publicatie van mijn column vorig jaar kreeg ik de volgende reactie van een student.

Ik ben het helemaal met de uiteenzetting op iex.nl eens. Eindelijk eens een artikel waarbij, mits er doordacht met de centen om wordt gegaan, de voordelen van de optie tot lenen in combinatie met de huidige lage rente worden benoemd.

Gelijk bij de start van mijn bachelor, toen het oude stelsel nog van kracht was, ben ik maximaal gaan lenen. Intussen zijn we ruim vier jaar verder en ben ik aan een master begonnen.

Toentertijd was ik thuiswonend en kon ik leven van mijn bijbaantjes. Daarnaast ontving ik, door maximaal bij te lenen, elke maand een bedrag van circa €850 van DUO.

In de loop der jaren heb ik op deze manier een studieschuld van €31.000 opgebouwd (waarvan €10.000 zal worden kwijtgescholden i.v.m. prestatiebeurs en behalen diploma). Ik heb dit altijd netjes op de beleggingsrekening gezet waarbij ik sinds 2014 jaarlijks gemiddeld 5% rendement heb gemaakt.

Nu ik onder het nieuwe stelsel val, leen ik elke maand circa €1.100. Ook dit zal ik de komende twee jaar blijven doen.

Al met al zal dit een uiteindelijke studieschuld opleveren van €57.400 - €10.000 (prestatiebeurs)= €47.400. Nu ik uitwonend ben moet ik maandelijks wel iets verbruiken van de lening maar desondanks blijft er maandelijks ruim €800 over. Dit resulteert in een totaal van €50.000 + €20.000 (eigen vermogen). Een mooie pot!

Uit het bovenstaande blijkt hoe sommige studenten al verder kijken dan hun neus lang is. Deze studenten zorgen er voor dat zij na hun studie meer mogelijkheden hebben.

Dat deze student ook nog het geluk heeft dat hij 5% beleggingsrendement maakt per jaar, is mooi meegenomen. Het kan natuurlijk ook negatief voor hem uitvallen.

Zolang de rente op studieschulden nihil/laag is, is maximaal lenen een goede optie. Dat een student niet moet gaan feesten en dus zijn studiegeld over de balk moet gooien, lijkt mij logisch. Deze slimme student laat zien hoe het in de praktijk mogelijk is om geld te verdienen met geleend geld.

Lagere maximale hypotheek

Wie een huis wil kopen, heeft tegenwoordig aardig wat eigen middelen nodig. Het gaat dan niet alleen om de kosten koper die zelf moeten worden betaald, maar ook om het opknappen van een woning. De gespaarde studiegelden kunnen hiervoor gebruikt worden.

Het nadeel van de studieschuld is wel dat deze voor een lagere maximale hypotheek zorgt. Hieronder een rekenvoorbeeld waarbij twee studenten die nu beiden 30.000 euro verdienen een studieschuld hebben opgebouwd van 30.000 euro per persoon.

| Situatie voor aankoop van de woning |

| Inkomen man |

30.000 |

| Inkomen vrouw |

30.000 |

| Studieschuld per persoon |

30.000 |

| Toetsrente |

2,2% |

| Maximale hypotheek zonder studieschulden |

283.000 |

| Maximale hypotheek met 1 studieschuld (30.000) |

247.000 |

| Maximale hypotheek met beide studieschulden |

212.000 |

Duidelijk is te zien dat de maximale hypotheek beduidend lager wordt door de studieschuld. Beide personen in het voorbeeld hebben nu wel 60.000 euro aan eigen middelen die zij kunnen gebruiken voor de aankoop van de woning.

Indien zij een woning kopen van 200.000 euro dan is het volgende van toepassing:

| Koopsom woning |

200.000 |

| Kosten koper |

10.000 +/+ |

| Eigen middelen |

10.000 -/- |

| Benodigde hypotheek |

200.000 |

Van de 60.000 euro wordt nu 10.000 euro gebruikt voor de aankoop van de woning. De overige 50.000 euro is nog vrij besteedbaar en kan zelfs nog worden gebruikt om de studieschulden gedeeltelijk af te lossen.

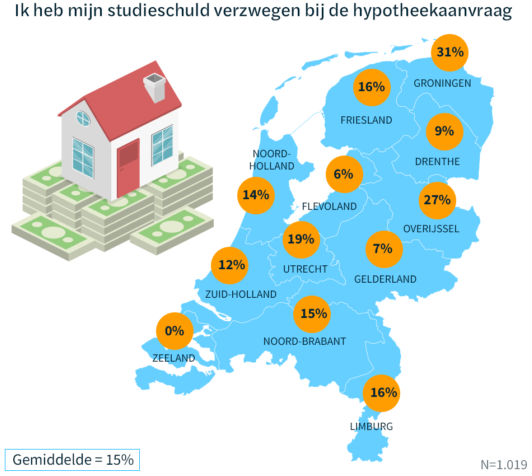

Fraude

Studieschulden staan trouwens niet genoteerd bij het BKR. Dit laatste zorgt ervoor dat velen studieschulden verzwijgen als ze een woning gaan kopen.

Bron: Viisi

Hieronder de vraag:

Overal lees ik dat het verzwijgen van de studieschuld wordt gezien als fraude. Echter, het wordt niet bestraft. Alleen de NHG komt te vervallen.

U, in de rol van hypotheekadviseur, zal nooit adviseren deze schuld achter te houden. Doch, gezien de voorwaarden van de studieschuld (opschorten van rentebetaling of uiteindelijk zelfs kwijtschelding van restschuld), zegt mijn boerenverstand dat het misschien wel loont om de studieschuld achter te houden.

Een goede hypotheekadviseur zal altijd aan zijn klant vragen of er een studieschuld is. Bovendien zal deze ook vragen wat de hoogste opleiding is geweest. Vooral bij studenten die HBO of universiteit hebben gedaan, is de kans groot dat er een studieschuld is.

AFM

Het verzwijgen van een studieschuld om zo een hogere hypotheek te kunnen krijgen, is niet raadzaam. Ik heb in 2016 de AFM om een reactie gevraagd over het melden van studieschulden. Veel collega’s werkten namelijk mee om een hogere hypotheek te verstrekken, terwijl ik netjes de regels volgde. De AFM kwam met de volgende reactie:

Bij het bepalen van de maximale financieringslast voor het verkrijgen van een hypotheek, moeten alle financiële verplichtingen van de klant meegenomen worden (art 3. Tijdelijke Regeling hypothecair krediet). Ook een studieschuld is een financiële verplichting en telt dus mee. Dit geldt bij een hypotheek met én zonder NHG.

Als er (tijdelijk) uitstel van het aflossen van de studieschuld is verkregen, moeten hypotheekaanbieders toch rekening houden met de studieschuld. Doen ze dat niet, dan overtreden ze wet- en regelgeving. Het niet meenemen van de studieschuld bij het afsluiten van een hypotheek kan in de toekomst problemen opleveren en is daarom niet in het belang van de consument.

Het antwoord van de AFM zegt voldoende. Blijft over dat als studieschulden gespaard worden, deze later gebruikt kunnen worden voor een aankoop van een woning.

Nogmaals: blijkt huren op dat moment goedkoper te zijn, dan kan direct de gehele studieschuld worden afgelost.