Als doorgewinterde belegger wist ik eigenlijk al langer dat het meestal maar een handjevol aandelen is dat jaarlijks het rendement van ons aandelenfonds bepaalt. Maar toen ik de statistieken zag, was ik verbaasd dat het handjevol niet veel groter bleek te zijn dan een kinderknuistje.

Want uitgedrukt in kille statistieken blijkt dat slechts 4% van alle Amerikaanse aandelen die ooit een beursnotering hebben gehad, verantwoordelijk zijn geweest voor de totale waardecreatie op de beurs. En dan hebben we het niet alleen over de FANG-aandelen in de laatste vijf jaar of de befaamde Nifty Fifty in de jaren zeventig.

Nee, onderzoeker Bessembinder heeft laten zien dat de afgelopen negentig jaar het gemiddelde jaarlijkse rendement van 8% van de S&P 500 vooral toe te schrijven valt aan slechts 4% van de aandelen. Deze topaandelen behaalden rendementen van honderden procenten per jaar, terwijl de overige 96% gemiddeld niet boven de gemiddelde spaarrente van 3,5% wist uit te komen.

Het nut van diversificatie

ABBA had dus eigenlijk gewoon gelijk: “The winner takes it all”. Gegeven deze scheefheid zou je kunnen concluderen dat diversificatie slechts tot op zekere hoogte nuttig is. Zolang je maar een handvol van die echte winnaars in portefeuille hebt, doet de rest van de portefeuille er eigenlijk niet meer zo toe. Heb je geen van die winnaars te pakken, dan wordt echt succesvol beleggen haast onmogelijk.

Maar, waar kan je deze echte winnaars dan vinden? Een logische eerste stap is om te kijken naar de winstgroei. En ja, ook hier zie je dezelfde scheefheid terug.

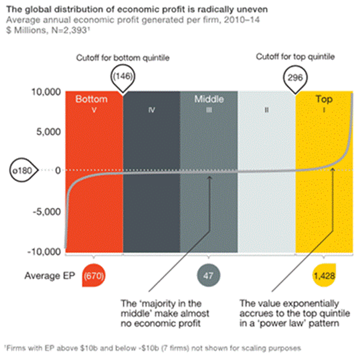

Uit onderzoek van McKinsey blijkt dat de 20% meest winstgevende bedrijven bijna 90% van alle economische winsten voor hun rekening hebben genomen over de periode 2010-2014. De slechtste 20% van de bedrijven maakte totaal geen economische winst en vernietigde dus massaal waarde.

Bron: McKinsey.

Voorspelbaar

De volgende stap is om te kijken hoe voorspelbaar deze winstgevendheid is. Met behulp van data op industrie niveau van HOLT heeft Bergakker in een recente studie laten zien dat over een periode van tien jaar eigenlijk niet zoveel verandert aan de volgorde van winstgevendheid.

In zowel 2007 als in 2017 waren de bedrijven met de hoogste winstgevendheid te vinden in de industrieën cosmetica (ja, dames jullie betalen teveel), software en onder de internetbedrijven. Ook de industrieën met de laagste winstgevendheid bleken over dit decennium vrij stabiel.

Hier zijn onder andere nutsbedrijven en de meer cyclische luchtvaart- en automobielindustrie terug te vinden. 60% tot 70% van de meest winstgevende industrieën waren dat tien jaar later nog steeds, terwijl voor de slechtste industrieën gold dat de helft van hen tien jaar later nog steeds tot de slechtste industrieën behoorde.

Winstgevendheid / beursrendement

Ook het beursrendement in het onderzochte decennium hing sterk samen met de winstgevendheid. Bedrijven die tien jaar lang tot de meeste winstgevende industrieën behoorden, wisten de index met gemiddeld 5% per jaar te verslaan.

Daarentegen presteerden de industrieën met de laagste winsten ook gemiddeld het slechtst, tussen de 6% en 11% slechter dan de wereldindex. De onderstaande tabel toont alle relatieve beleggingsprestaties van de beste tot de slechtste industrieën in zowel 2007 als 2017.

Relatief rendement van de wereldwijde industrieën, gerangschikt van beste naar slechtste (2007-2017)

Bron: Robeco Trends Investing.

Nu heb je uiteraard in iedere industrie ook weer winnaars en verliezers, maar het is wel erg prettig om je in een zeer winstgevende industrie te bevinden. Volgens hetzelfde McKinsey onderzoek kan namelijk de helft van de winst die door bedrijven wordt behaald, worden verklaard door de industrie waarin het zich bevindt.

Technologie meewind

Als belegger is het dus beduidend makkelijker om een toekomstige winnaar te vinden onder de huidige winnaars dan om in te zetten op een succesvolle turnaround van een bedrijf in een slecht renderende industrie. Zeker als deze winnaar technologische meewind heeft.

Want als iets de verhoudingen op de beurs op zijn kop kan zetten, dan is het wel de combinatie van een bedrijf met een nieuwe technologie en een nieuw business model. En zoals waarschijnlijk wel bekend is dat nu juist de combinatie die we met ons aandelenfonds Rolinco proberen te vangen, maar daarover meer in de volgende columns.